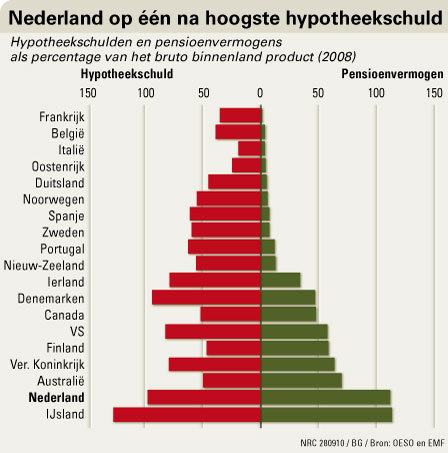

Nederland en IJsland kampioen hypotheekschulden

Nederland kent net als Denemarken, IJsland, en de Angelsaksische landen VS, het Verenigd Koninkrijk en Ierland zowel hoge hypotheekschulden als omvangrijke pensioenbesparingen. Dat duidt op goed functionerende financiële markten. Enerzijds kunnen jongeren een eigen huis kopen door te lenen. Anderzijds zijn mensen op hun oude dag door het opbouwen van een eigen pensioenvoorziening niet alleen afhankelijk van overheidsvoorzieningen en hun kinderen.

Maar de kredietcrisis heeft ook de nadelen laten zien van kunstmatige balansverlening waarbij burgers hun huis vol zuigen met aflossingsvrije hypotheekschuld en hun eigen geld elders beleggen. Nederland heeft de twijfelachtige eer om met IJsland te strijden om het wereldkampioenschap hypotheekschulden. Om de fiscus een poot uit te draaien worden huishoudens in ons land verleid met allerlei ondoorzichtige en risicovolle fiscale constructies. Huishoudens profiteren op die manier zo lang mogelijk van zowel fiscale renteaftrek als fiscale pensioenaftrek. De rente die een huizenkoper aftrekt wordt bij de ontvanger van die rente niet of nauwelijks belast. Deze fiscale windhandel holt niet alleen de belastingbasis uit, maar resulteert ook in een kunstmatig grotere en kwetsbaarder financiële sector. Het DSB-debacle is mede te wijten aan het fiscale stelsel. Hierbij zes aanbevelingen om bij te sturen.

Eigen woning als pensioenvoorziening

Een aflossingsvrije hypotheek wordt steeds populairder zodat mensen hun huis steeds minder vrijsparen tijdens hun werkzame leven. Zo kan de eigen woning minder goed functioneren als oudedagsvoorziening. Een afbetaald huis is pensioen in natura; met lagere woonlasten volstaat een lagere pensioenambitie. Daarnaast kunnen ouderen het in hun huis opgebouwde eigen vermogen vrij maken door te gaan huren, of door via allerlei verzilveringsconstructies voor extra pensioeninkomen, of een betere woon-zorgomgeving te zorgen.

Bevorderen vrijsparen eigen woning

Om huishoudens niet te ontmoedigen eigen vermogen op te bouwen in het eigen huis dienen de fiscale faciliteiten voor hypotheekrenteaftrek te worden beperkt. Daarnaast kan een vrijstelling worden geïntroduceerd voor het vrijgespaarde vermogen in het eigen huis (de WOZ-waarde minus de op de woning rustende hypotheek) voor degenen die onvoldoende pensioen hebben opgebouwd. Op die manier worden belastingplichtigen die over weinig pensioenrechten beschikken op eenzelfde manier behandeld als degenen die sparen voor hun pensioen via de financiële sector. Samen met een langdurig overgangsregime waarvan ook nieuwe hypotheken profiteren, voorkomt een dergelijke fiscale faciliteit dat het beperken van de hypotheekrenteaftrek de waarde van woningen en daarmee het onderpand van kwetsbare banken aantast.

Huurmarkt

Het afschaffen van de overdrachtbelasting en geleidelijke liberalisering van de huren dragen daar ook aan bij en maken het verder beter mogelijk om het in het eigen huis opgebouwde vermogen vrij te maken door te gaan huren. De vergrijzing vraagt om een beter functionerende particuliere huurmarkt met meer doorstroming.

Corporaties

Ook bewoners van een corporatiewoning kunnen tijdens het werkende leven geleidelijk een deel van het eigendomsrecht van hun woning kopen en deze na ingang van het pensioen voor een gegarandeerde prijs weer verplicht terugverkopen aan de corporatie in ruil voor bijvoorbeeld woon-zorgarrangementen. Door deze tussenvorm van huren en kopen en de daarbij horende welzijnsvoorzieningen, kan het vermogen van woningbouwcorporaties worden benut om de kosten van pensioenvoorzieningen, gemeentelijke voorzieningen (WMO) en de AWBZ te beperken zonder dat huishoudens met weinig financieel weerstandsvermogen daarbij onverantwoorde risico's lopen.

Pensioenfondsen

Pensioenfondsen die hun deelnemers inflatiebescherming moeten bieden zijn een natuurlijke partij voor corporaties om de risico's van dalende huizenprijzen af te dekken. Deze partijen kunnen hun deelnemers en klanten verder de mogelijkheid bieden het vrijgespaarde deel van hun woning in te brengen ten behoeve van levenslange woon-zorg-pensioenarrangementen.

Arbeidsmarkt en overheidsfinanciën

Als de woning meer als pensioenvoorziening wordt benut kunnen de aanvullende pensioenen worden versoberd. Minder pensioenopbouw verlaagt de arbeidskosten en de premieaftrek. Op deze manier komt loonruimte vrij om meer te investeren in mensen. Zo resulteert een hogere AOW-leeftijd in een hogere arbeidsparticipatie van ouderen in plaats van in het doen van een groter beroep op andere sociale voorzieningen en inkomensafhankelijke regelingen. Minder aftrek voor hypotheekrente zorgt ook voor een bredere belastingbasis. Dit stelt investeringen in menselijk kapitaal veilig (bijvoorbeeld in zorg en onderwijs) in een internationale omgeving die vraagt om lagere fiscale tarieven.

Conclusie

De woningmarkt speelt dus een hoofdrol bij de grote hervormingsdossiers van dit moment: de arbeidsmarkt, pensioenen en de zorg. Een beter functionerende woningmarkt draagt bij aan de financiering van de vergrijzing en de gezondheidszorg door meer private vermogensopbouw tijdens het werkzame leven. Dit biedt ruimte voor meer investeringen in menselijk kapitaal ten behoeve van een hogere arbeidsparticipatie en een bredere belastingbasis.

Dit artikel is tevens opgenomen in Schinkels forum in NRC Handelsblad van 28 september 2010; Schinkels forum is een samenwerking tussen NRC Handelsblad en Me Judice.

Te citeren als

Lans Bovenberg, “Hervorm woningmarkt ten behoeve van vergrijzing”,

Me Judice,

29 september 2010.

Copyright

De titel en eerste zinnen van dit artikel mogen zonder toestemming worden overgenomen met de bronvermelding Me Judice en, indien online, een link naar het artikel. Volledige overname is slechts beperkt toegestaan. Voor meer informatie, zie onze copyright richtlijnen.

Afbeelding

Afbeelding ‘

Herfst in Amsterdam’ van Remko van Dokkum (

CC BY 2.0)