Assurantiebelasting omhoog

Per 1 maart 2011 is het tarief van de assurantiebelasting verhoogd van 7,5% tot 9,7% van de verzekeringspremie (met in het verschiet een verlaging tot 9,5% op 1 januari 2015). Tijdens de verkiezingen hebben twee politieke partijen − de PvdA en GroenLinks − zich sterk gemaakt voor toepassing van een BTW-tarief van 19% op de bruto verzekeringspremie. In feite behelst dit voorstel een verhoging van de assurantiebelasting, omdat de BTW-vrijstelling voor verzekeringen gehandhaafd blijft. Deze vrijstelling houdt in dat een verzekeraar geen BTW hoeft af te dragen over zijn ‘verkopen’, maar ook geen BTW-aftrek krijgt over zijn belaste ‘inkopen’.

Voor de assurantiebelasting noch voor de toepassing van het BTW-tarief op de bruto verzekeringspremie is een aanvaardbare rechtvaardigingsgrond voorhanden. Verzekeringen horen niet anders te worden belast dan andere goederen en diensten die door de consument worden gekocht. Bovendien verstoort de assurantiebelasting het economisch handelen, omdat zij ook aan ondernemers in rekening wordt gebracht die zich minder zullen verzekeren dan zij zonder de belasting zouden hebben gedaan.

Op soortgelijke gronden dient de BTW-vrijstelling te worden verworpen. Omdat de eigen toegevoegde waarde van verzekeraars niet wordt belast zullen verzekeringsdiensten tegen lagere prijzen kunnen worden aangeboden dan andere volledig belaste diensten. Verder zullen vrijgestelde verzekeraars de BTW over hun aan de BTW onderworpen inkopen niet kunnen doorgeven aan BTW-plichtige ondernemers die verzekeringsdiensten kopen. Daardoor treedt een zgn. cascade-effect op, dat wil zeggen, er wordt belasting over belasting geheven.

Er is dus veel voor te zeggen om verzekeringsdiensten op dezelfde wijze te belasten als andere diensten en goederen die aan de BTW zijn onderworpen.

Hoe kunnen verzekeringen worden belast onder de BTW?

Ten tijde van de invoering van de BTW in de zestiger jaren wisten de wetgevers in de Europese Unie niet hoe zij verzekeringdiensten moesten belasten, omdat de toegevoegde waarde niet op transactiebasis, dat wil zeggen, per polis, kan worden bepaald. Verzekeringspremies bestaan namelijk uit een vergoeding voor de dienstverlening van de verzekeraar en een bedrag dat een vermogensoverdracht vormt aan het gemeenschappelijke fonds (pool) waaruit uitkeringen worden gedaan. Onder een belasting naar de consumptie, zoals de BTW, dient de vergoeding voor de dienstverlening wel te worden belast maar het bedrag van de vermogensoverdracht niet. Op het moment dat de verzekeringsovereenkomst wordt gesloten kunnen deze twee elementen echter niet van elkaar worden gescheiden. Dat kan pas op het niveau van de verzekeraar als de uitkeringen bekend zijn. Daarom werden verzekeringen indertijd vrijgesteld en heffen de meeste lidstaten een assurantiebelasting, met alle economische verstoringen en schadelijke vormen van belastingontwijking die daarvan het gevolg zijn.

Ondertussen hebben Nieuw-Zeeland en in navolging Zuid-Afrika, Australië en Singapore een oplossing voor deze BTW-problematiek gevonden, die ik ook voor Nederland (en de andere lidstaten van de Europese Unie) zou willen aanbevelen. De ontwerpers van de Nieuw-Zeelandse BTW kwamen op het geniale idee de waarderingsproblematiek op basis van individuele polissen te omzeilen door de waardetoevoeging op fondsbasis te bepalen als het verschil tussen ontvangen premies en betaalde uitkeringen. Dit verschil is gelijk aan de som van lonen en overwinst, berekend op kasstroombasis, dat wil zeggen de BTW-grondslag.

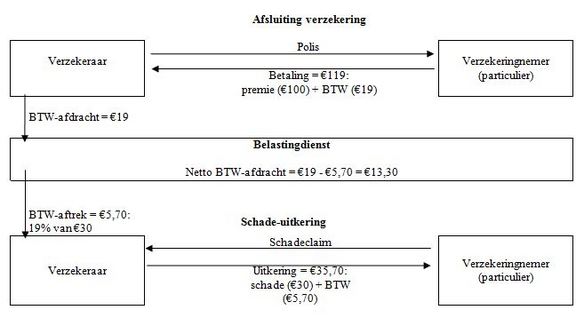

De voorgestelde oplossing kan worden verduidelijkt met behulp van de volgende schema’s. Figuur 1 geeft de BTW-keten aan voor een particuliere verzekeringnemer. De verzekeringnemer betaalt €100 voor zijn polis plus 19% BTW, die de verzekeraar afdraagt aan de fiscus en waarvoor de verzekeringnemer als particulier geen aftrek krijgt. Vervolgens claimt de verzekeringnemer €30 schade die wordt uitbetaald nadat de verzekeraar zichzelf een aftrek van €5,70 (19% van €30) heeft toegekend. De uitkering is inclusief de BTW van €5,70, die immers ook bij reparatie of vervanging van het verzekerde object zou moeten worden betaald (en dan weer aan de fiscus zou worden afgedragen). Voor de uitkering kan de verzekeraar zichzelf echter een aftrek toekennen ten bedrage van €5,70, zodat de netto door de belastingdienst ontvangen BTW €13,30 bedraagt. Dit nu is precies het bedrag aan belasting dat over de toegevoegde waarde van €70 (€100 premie minus €30 schade-uitkering) dient te worden betaald.

Figuur 1. Particulier verzekerde

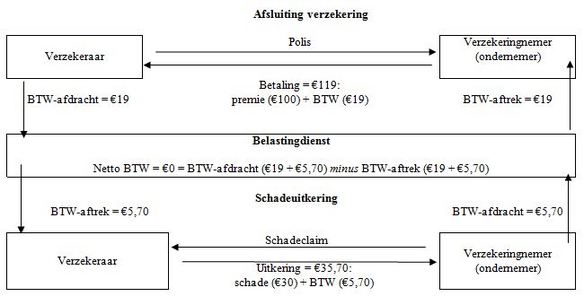

Indien de verzekeringnemer een BTW-plichtige onderneming zou zijn, zou de BTW-afdracht van de verzekeraar over de premie precies de BTW-aftrek van de onderneming (in beide gevallen €19) compenseren. En hetzelfde verhaal gaat op in geval van een uitkering. De door de onderneming van de verzekeraar ontvangen BTW, in casu €5,60, dient aan de fiscus te worden afgedragen, maar compenseert de BTW-aftrek die de verzekeraar zichzelf voor eenzelfde bedrag toekent. Per saldo wordt geen BTW betaald, geheel in overeenstemming met het karakter van de BTW als een belasting op particuliere consumptie. Figuur 2 geeft de gang van zaken getalsmatig weer voor een BTW-plichtige ondernemer.

Figuur 2. BTW-plichtige ondernemer

Verdere opmerkingen

Landen die verzekeringsdiensten onder hun BTW belasten maken een onderscheid tussen levensverzekeringen en andere vormen van verzekering. Levensverzekeringen − waarbij de premie hoofdzakelijk een vorm van sparen is − zijn vrijgesteld. Omdat deze verzekeringen voornamelijk door particulieren worden aangegaan zal er geen cascade-effect optreden. Hetzelfde geldt voor ziekte-, zorg-, ongvallen-, invaliditeits-, arbeidsongeschiktheids- en werkloosheidsverzekeringen. Ook deze vallen niet onder BTW. Verzekeringen ter zake van transport, zeeschepen en luchtvaartuigen worden wel belast, maar omdat de BTW aftrekbaar is bij de verzekeringnemer of teruggegeven wordt bij uitvoer, is per saldo geen BTW verschuldigd. Diensten van tussenpersonen worden ook volledig in de BTW betrokken, evenals garantieverbintenissen of verzekeringen buiten verzekeringsmaatschappijen om.

Om verzekeringen onder de BTW te kunnen brengen is het nodig op Europees niveau overeenstemming te worden bereiken over een uitbreiding van de keuzemogelijkheid van artikel 137, lid 1, van de BTW-Richtlijn, zodat lidstaten voor belastingheffing kunnen opteren. Nederland zou zich hiervoor sterk moeten maken.

Deze bijdrage vormt een samenvatting van een uitgebreider artikel van Sijbren Cnossen over de assurantiebelasting. Het volledige artikel is hier te downloaden.

Te citeren als

Sijbren Cnossen, “Vervang assurantiebelasting door ‘kiwi-BTW’ op verzekeringsdiensten”,

Me Judice,

7 oktober 2011.

Copyright

De titel en eerste zinnen van dit artikel mogen zonder toestemming worden overgenomen met de bronvermelding Me Judice en, indien online, een link naar het artikel. Volledige overname is slechts beperkt toegestaan. Voor meer informatie, zie onze copyright richtlijnen.

Afbeelding