Zowel monetaire theoretici als centrale bankiers hebben de laatste decennia met veel nadruk gewezen op het belang van verwachtingen voor het monetair beleid.1 Dat inzicht komt niet uit de lucht vallen. De bron van inspiratie is een economisch model waarin de moderne versie van de zogenaamde Phillipscurve de hoofdrol speelt. De Phillipscurve in zijn meest basale vorm geeft de uitruil weer tussen werkloosheid en inflatie. Als de werkelijke inflatie de verwachte inflatie overtreft, dan zijn de reële lonen beneden hun evenwichtswaarde en zijn werknemers daardoor relatief goedkoop. De vraag naar arbeid zal onder die omstandigheden aantrekken. Maar op de middellange termijn verdwijnt deze uitruil omdat verwachtingen bijgesteld worden en lonen een inhaalslag maken. Modellen gebaseerd op dit soort inzichten verklaren de huidige inflatie uit het verschil tussen mogelijke en werkelijke productie (de zogenaamde 'output gap') en de verwachte toekomstige inflatie. Het monetaire beleid kan slechts directe invloed uitoefenen op de korte geldmarktrente en het effect ervan op de output gap is relatief beperkt. In deze zogenaamde nieuw-keynesiaanse modellen spelen verwachtingen daarom een belangrijke rol bij het monetaire beleid.

Inflatiebestrijding en transparantie

De sterke concentratie op inflatiedoelstellingen (‘inflation targeting’) is de laatste decennia het meest populaire monetaire beleidsinstrument gebleken onder centrale bankiers. Dit beleid houdt in feite in dat centrale banken zich richten op inflatieprognoses, die voor een groot deel worden bepaald door de verwachtingen van economische spelers. Het belangrijkste instrument van centrale banken om deze verwachtingen te beïnvloeden is de informatievoorziening. Het ligt dan ook voor de hand dat, toen inflatiebestrijding eenmaal het dominante beleidsinstrument was geworden, er meer aandacht kwam voor de transparantie of openheid van centrale banken.

Aanvankelijk concentreerde de literatuur zich op definitiekwesties: hoe moesten transparantie en de diverse aspecten daarvan worden gedefinieerd? Daarvoor werden verschillende methoden ontwikkeld (zie bijvoorbeeld De Haan et al. 2004; Eijffinger en Geraats 2006). Ook werd aangetoond dat meer transparantie leidt tot een effectiever monetair beleid, sterker verankerde inflatieverwachtingen en lagere rentevoeten. In de meeste theoretische en empirische literatuur was de conclusie dan ook: hoe meer transparantie, hoe beter (1). Onlangs is er echter ook aandacht gekomen voor mogelijke nadelen van de toegenomen transparantie (zie de bijdrage van Meade op deze site). Omdat transparantie in theorie voor- en nadelen kan hebben, is onderzoek naar de ‘optimale openheid’ van centrale banken de logische volgende stap. Wij dragen hieraan bij door in ons recente onderzoek de vraag te stellen of er in het algemeen sprake kan zijn van een optimaal transparantieniveau bij centrale banken. (2)

Redenen voor optimale transparantie

Transparantie is vooral van belang wanneer openheid leidt tot beter gefundeerde inflatieverwachtingen van beleggers, investeerders en consumenten, en tot op zekere hoogte leidt extra informatie daar inderdaad toe. Deze informatie kent verschillende aspecten en heeft bijvoorbeeld betrekking op de doelen, modellen, procedures of prognoses van de centrale bank. Dit soort informatie geeft economische belanghebbenden een beter inzicht in de werking van de economie. En doordat men beter geïnformeerd wordt zullen inflatieverwachtingen zich in de richting bewegen van zogenaamde ‘rationele verwachtingen’, verwachtingen die gebruik maken van een zo groot mogelijk aanbod van informatie.

Meer informatie is echter niet altijd goed. Op een bepaald punt beginnen twee negatieve effecten van steeds meer informatie de overhand te krijgen, waardoor de kwaliteit van de inflatieverwachtingen van de markt afneemt. Ten eerste kan er een overdaad aan informatie ontstaan doordat de ontvangers van berichten worden overspoeld met informatie (Rabin 1998). Ze zien door de bomen het bos niet meer of laten de belangrijkste informatie links liggen. Het is bekend dat mensen belangrijke informatie soms negeren als deze samen met heel veel andere informatie wordt aangeboden. En als de informatie inhoudelijk te ingewikkeld wordt, hebben mensen de neiging terug te vallen op enkele eenvoudige vuistregels.

Ten tweede kunnen centrale banken, juist door steeds meer informatie te verstrekken, laten zien hoe weinig ze eigenlijk weten. Dat risico is vooral aanwezig wanneer de centrale bank ook informatie geeft over alle onzekerheden waarmee haar prognoses en analyses zijn omgeven. Daarmee kan een centrale bank echter ook duidelijk maken hoezeer ze uiteindelijk afhankelijk is van een relatief zwak instrument als de (zeer) korte geldmarktrente. Met als mogelijk resultaat een deuk in haar geloofwaardigheid.

Voordat ‘inflation targeting’ populair werd, was bescherming van de reputatie van de centrale bank een belangrijk argument om veel binnenskamers en achter gesloten deuren te houden. Voor onze argumentatie is het van belang dat economische spelers zich bij de vorming van hun inflatieverwachting mogelijk niet meer door informatie van de centrale bank laten leiden als ze het idee hebben dat de centrale bank het eigenlijk ook niet weet.

Te veel transparantie is ook niet goed

Onze hypothese luidt derhalve dat meer transparantie ertoe leidt dat ‘de markt’ haar inflatieverwachtingen op meer rationele gronden zal vormen, totdat een bepaald punt bereikt is. Daarna wordt de verwachtingsvorming juist weer minder rationeel. Mensen die hun verwachtingen niet op rationele gronden vormen, kunnen dat in principe op een oneindig aantal andere manieren doen. Wij gaan ervan uit dat niet-rationele spelers hun inflatieverwachtingen vormen door alleen maar naar het verleden te kijken.

Onder omstandigheden die verder gelijk blijven, zal de inflatie na een schok korter aanhouden naarmate meer economische spelers hun verwachtingen op rationele gronden vormen. Het is dan ook in het belang van de centrale bank en een optimale handelswijze om een mate van openheid te kiezen die leidt tot een maximaal percentage economische actoren die op rationele gronden hun inflatieverwachtingen vormen. Wij weten uiteraard niet welk percentage van de economische actoren hun inflatieverwachtingen op rationele gronden vormt. Om dat te ondervangen, maken we gebruik van het feit dat de hardnekkigheid (persistentie) van de inflatie in ons nieuw-keynesiaanse model gerelateerd is aan de verhouding tussen rationele en niet-rationele spelers.

Wij hebben voorts de persistentie van de inflatie geschat voor zeventig van de honderd landen waarvan Dincer en Eichengreen (2007) de transparantiecijfers hebben berekend. De schatting heeft betrekking op de periode 1998-2005. De persistentie van de inflatie is gedefinieerd als de mate waarin spelers blijkbaar terugkijken om hun inflatieverwachtingen te vormen.

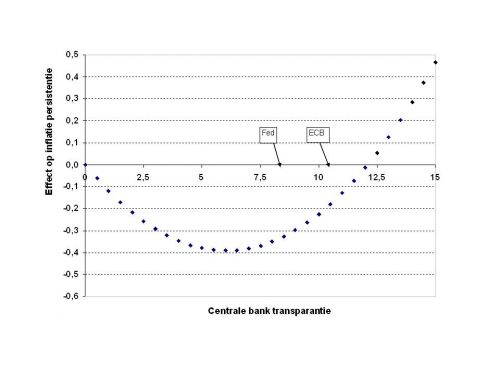

Figuur 1 Effect van transparantie centrale bank op inflatiepersistentie

Noot: Transparantieniveaus van 12,5 en meer dan 13,5 worden in de praktijk niet geobserveerd.

De crux van ons onderzoek draait echter om het vinden van een niet-lineair verband tussen inflatiepersistentie in de vorming van verwachtingen en de mate van transparantie van centrale banken. Als we die relatie vinden, dan zou dat betekenen dat er ook een optimaal transparantieniveau bestaat. En uit de schattingen blijkt inderdaad dat een dergelijk verband bestaat. Figuur 1 laat zien dat voor álle landen een optimaal transparantieniveau geldt van rond de zes, op een schaal van nul tot vijftien. Zes is relatief laag. Daarbij moet wel worden opgemerkt dat 13,5 het hoogste transparantieniveau is dat wij hebben gemeten en dat centrale banken in ontwikkelingslanden vaak weinig transparant zijn.

Verder is het waarschijnlijk dat het optimale transparantieniveau niet voor alle landen hetzelfde is. Om dat te illustreren, hebben we een schatting gemaakt van de optimale transparantie voor centrale banken van de OESO-landen in onze onderzoeksgroep. Die blijkt op 7,5 uit te komen. Omdat optimale transparantie mede afhangt van de mate waarin de markt informatie kan verwerken, is het logisch dat de optimale transparantie in OESO-landen hoger ligt, omdat de inwoners van die landen beter in staat zijn informatie te verwerken.

Conclusie

Uit onze bevindingen blijkt dat er inderdaad zoiets bestaat als een optimaal transparantieniveau voor centrale banken. Er zijn derhalve ook grenzen aan de mate waarin men open moet zijn. Veel centrale banken, vooral in ontwikkelingslanden, hebben waarschijnlijk nog baat bij grotere openheid. Voor de grote centrale banken als de Federal Reserve, de Europese Centrale Bank en de Bank of England is dat veel minder duidelijk. Pleidooien van staatsmannen als Sarkozy voor meer openheid van de ECB zijn daarom wellicht begrijpelijk maar ons onderzoek wijst uit dat, met het oog op het temperen van inflatieverwachtingen, minder openheid ook wel eens tot de mogelijke beleidsuitkomsten zou kunnen behoren. Het is nog te vroeg voor hardere conclusies, omdat nader onderzoek naar het verband tussen informatievoorziening, communicatie en verwachtingsvorming vruchtbaar zou kunnen zijn.

Voetnoten

(1) Zie Van der Cruijsen en Eijffinger (2007) voor een bespreking van de recente literatuur.

(2) Zie ook: Ehrmann en Fratzscher (2008) en Cukierman (2007)

(3) De persistentie van de inflatie is gedefinieerd als de som van de coëfficiënten van vertraagde inflatie in een autoregressieve regressie van inflatie in de door ons onderzochte groep van landen.

Referenties

Cruijsen, C.A.B. van der, S.C.W. Eijffinger en L.H. Hoogduin (2008). ‘Optimal Central Bank Transparency’. CEPR Discussion Paper 6889.

Cruijsen, C.A.B. van der en S.C.W. Eijffinger (2007). ‘The Economic Impact of Central Bank Transparency: A Survey’. CEPR Discussion Paper 6070, Londen.

Cukierman, A. (2007). ‘The Limits of Transparency’. CEPR Discussion Paper 6475, Londen.

Dincer, N.N. en B. Eichengreen. ‘Central Bank Transparency: Why, Where, and with What Effects?’ NBER Working Paper w13003, 2007.

Ehrmann, M., en M. Fratzscher (2008). ‘Purdah. On the Rationale for Central Bank Silence Around Policy Meetings’ ECB Working Paper 868.

Eijffinger, S.C.W. en P.M. Geraats (2006). ‘How Transparent are Central Banks?’ European Journal of Political Economy 22(1),1-21.

Haan, J. de, F. Amtenbrink en S. Waller (2004). ‘The Transparency and Credibility of the European Central Bank.’ Journal of Common Market Studies 42(4), 775-794.

Rabin, M. (1998). ‘Psychology and Economics.’ Journal of Economic Literature 36(1), 11-46.

Deze bijdrage is op persoonlijke titel geschreven. Het artikel is een vertaling en bewerking van een bijdrage die recentelijk verscheen op de website Vox.

Te citeren als

Carin van der Cruijsen, Sylvester Eijffinger, Lex Hoogduin, “Zijn centrale banken te gesloten over hun beleid?”,

Me Judice,

8 september 2008.

Copyright

De titel en eerste zinnen van dit artikel mogen zonder toestemming worden overgenomen met de bronvermelding Me Judice en, indien online, een link naar het artikel. Volledige overname is slechts beperkt toegestaan. Voor meer informatie, zie onze copyright richtlijnen.

Afbeelding

Afbeelding ‘IMF Spring Meetings 2008’ van International Monetary Fund (CC BY-NC-ND 2.0).