Problemen huidig pensioensysteem

Iedereen moet weten dat er geen één-op-één verband bestaat tussen de betaalde pensioenpremies en de hoogte van het pensioen. Pensioenfondsen ontvangen premies, beleggen die en keren vervolgens uitkeringen uit. Ondertussen kan van alles misgaan, zoals we de laatste jaren hebben gezien. Niemand kan claimen genoeg premies te hebben betaald om een risicovrij en inflatievast pensioen waar te maken.

De pensioenfondsen, de toezichthouder (DNB), en sociale partners konden jarenlang misbruik maken van geldillusie onder de bevolking. De pensioenen zijn niet veilig gesteld wanneer de dekkingsgraden boven de 100 procent uitkomen. De dekkingsgraad is namelijk gebaseerd op het kunnen uitbetalen van een nominaal pensioen dat niet wordt gecorrigeerd voor inflatie. Pensioendeelnemers onderschatten hoe inflatie de koopkracht van hun pensioenen uitholt.

De huidige dekkingsgraad van gemiddeld 112 procent (DNB) is veel te laag om gepensioneerden een inflatiebestendig pensioen zonder beleggingsrisico te garanderen. Daarvoor is volgens het CPB een dekkingsgraad van zo’n 150 procent vereist. Met andere woorden, pensioenfondsen komen thans een slordige 250 miljard euro te kort — op de 738 mrd euro die ze nu beheren — om iedereen een inflatievast en risicoloos pensioen te garanderen. 250 miljard is zo’n 40 procent van het bruto binnenlands product. Dat geld is er niet. Met name de vakbonden willen deze ongemakkelijke waarheid niet onder ogen zien.

Geen makkelijke oplossingen

De pensioenfondsen moeten drie onverenigbare doelen verenigen: een hoog pensioen, een inflatievast pensioen en een zeker pensioen. Een volledig inflatievast en risicovrij pensioen is onbetaalbaar geworden, omdat de premies dan nog véél hoger moeten zijn dan nu het geval is (zo’n 20 procent van de loonsom). Niemand wil dat.

Terecht wordt daarom in het pensioenakkoord gesteld dat hogere pensioenpremies onwenselijk zijn. Pensioenpremies brengen schade toe aan de economie: minder werk, lagere lonen en minder economische groei. Daarnaast kunnen premies steeds minder goed schokken bij de pensioenfondsen opvangen omdat er steeds minder werknemers zijn ten opzichte van gepensioneerden. Als een pensioenfonds een schok krijgt, dan stijgen de premies zeer fors om voldoende premieopbrengsten te kunnen genereren en de pensioenen te kunnen blijven uitkeren. Ook draaien bij premieverhogingen eenzijdig de werkenden (jongeren) op om de pensioenen van ouderen te garanderen.

In plaats van premieverhoging kan ook risicovoller worden belegd, om zo een hogere waarde van het pensioen te bereiken. De verwachte pensioenen worden dan hoger door in te leveren op de zekerheid van het pensioen. Er wordt immers meer risico genomen. De prijs van dat risico – uitgedrukt in geld – is precies de hogere verwachte beleggingsopbrengst. Werkenden en gepensioneerden worden daarom netto (d.w.z. het inkomen plus economische waarde van het risico) niet rijker door meer risico te nemen; ze hebben alleen een andere verdeling van verwacht inkomen en risico.

De uitruil tussen risico en verwacht rendement is jarenlang versluierd door de pensioenfondsen. Deze hebben bij voortduring beweerd dat, om de inflatieindexatie te betalen, risicovol belegd moet worden. Ze hebben nagelaten mensen goed uit te leggen dat het pensioen daardoor wel riskanter wordt. Het probleem is dus dat jarenlang teveel is beloofd, werknemers te weinig premies hebben gestort en pensioenfondsen teveel risico hebben genomen. Helaas wordt de discussie over het dichten van dit pensioengat niet goed gevoerd waardoor het een hypotheek legt op de discussie over hoe het nieuwe pensioenstelsel eruit zou moeten zien.

Opgeven nominale garanties goed

Een goed onderdeel van het pensioenakkoord is dat de nominale pensioengaranties worden verlaten. Die worden vervangen door het streven naar een inflatievast, dus reëel pensioen. Het streven naar een inflatievast pensioen kan — bij huidige premieniveaus en voorgestelde pensioenleeftijd — alleen door risico te nemen in de beleggingen. Pensioenfondsen worden echter door de nominale pensioengaranties gedwongen om minder beleggingsrisico te nemen dan gewenst is. Immers, om de garantie waar te maken dat altijd een minimaal bedrag aanwezig moet zijn, moeten minder risico’s worden genomen die ervoor zorgen dat het pensioen beneden het gegarandeerde niveau komt. Het gevolg is dat zowel gepensioneerden als werkenden minder pensioen opbouwen. Bovendien worden de verkeerde risico’s genomen. Pensioenfondsen moeten door de nominale verplichting teveel beleggen in langlopende risicoloze beleggingen, die juist extra gevoelig zijn voor inflatierisico. Zonder nominale garanties kunnen de pensioenfondsen beleggen in kortlopende, risicoloze beleggingen, die veel minder gevoelig zijn voor inflatie. De rente op kortlopende vastrentende waarden stijgt immers één-op-één met de verwachte inflatie.

Het huidige pensioensysteem kent geen reële zekerheid voor werkenen en gepensioneerden omdat het inflatierisico niet volledig is afgedekt. Immers, als beleggingsresultaten tegenvallen, dan vervalt als eerste de indexatie. Het zou daarom goed zijn als vakbonden en journalisten ophouden mensen een rad voor ogen te draaien dat in het huidige pensioenstelsel veel meer zekerheid zou bestaan dan in het nieuwe stelsel. Het is in het huidige stelsel per definitie onzeker wat mensen in reële termen aan pensioen ontvangen. Het is beter om mensen uit te leggen dat hun pensioen onzeker is, dan ze te voor de gek te houden met de schijnzekerheid van het huidige systeem.

Jongeren moeten meer risico dragen, in slechte en goede tijden

Het is in beginsel ook goed dat risico’s, zowel de opwaartse als de neerwaartse, meer bij de jongeren worden gelegd. Doordat jongeren nog tot aan hun pensioen arbeidsinkomen genieten kunnen zij veel beter financieel risico dragen dan ouderen, die geen arbeidsinkomen meer hebben. Gemiddeld kan daarom wat meer risico in de beleggingen worden genomen, zonder dat afbreuk hoeft te worden gedaan aan de pensioenzekerheid op hogere leeftijd.

Generatierekeningen maken pensioencontract compleet

Idealiter moet ieder geboortecohort zijn eigen ‘spaarpot’ krijgen in het pensioenfonds (generatierekeningen). Daarbij horen leeftijdspecifieke pensioenpremies, leeftijdspecifieke beleggingsrisico’s en leeftijdspecifieke uitkeringen bij. Iedere generatie betaalt dan precies voor het pensioen dat zijn generatie heeft opgebouwd. Iedere generatie krijgt dan precies het beleggingsrisico dat bij een bepaalde leeftijd hoort. In een dergelijk pensioensysteem is het pensioencontract compleet; het hele pensioenvermogen en alle risico’s zijn correct toebedeeld aan de pensioendeelnemers. Op dat moment weet iedere pensioendeelnemer waar hij/zij aan toe is. Bovendien kunnen pensioenfondsen niet langer risico nemen op kosten van niet-geboren generaties en wordt voorkomen dat oudere generaties negatieve schokken op jongere generaties afwentelen.

Generatierekeningen houden in dat het niet langer mogelijk is om risicodeling tussen generaties te organiseren via de pensioenfondsen. Dat is op zich niet erg, want risicodeling kan ook via de overheidsbegroting worden vormgegeven via schuldpolitiek. Dat heeft als groot voordeel dat veel transparanter is wie er voor welke rekening opdraait. Ook dat over die herverdeling politieke verantwoordelijkheid wordt gedragen.

Het pensioenakkoord wijst echter leeftijdspecifieke elementen af op onduidelijke juridische gronden die leeftijdsdiscriminatie zouden verbieden. Echter, in het huidige stelsel bestaat enorme leeftijdsdiscriminatie door bijvoorbeeld de doorsneepremie. Jongeren betalen door de doorsneepremie veel te veel premie voor het pensioenrecht dat ze opbouwen en ouderen veel te weinig. Ook betalen met name de jongere generaties via lange en onduidelijke hersteltermijnen als pensioenfondsen door een schok worden geraakt of via hogere herstelpremies. Tegelijkertijd is het volstrekt onduidelijk of jongeren voldoende voor die risico’s worden gecompenseerd als het weer goed gaat.

De sociale partners zeggen bang te zijn dat de solidariteit in het pensioenstelsel door leeftijdspecifieke elementen wordt ondergraven. Echter, het beste recept om de solidariteit om zeep te helpen is een onvolledig en onduidelijk pensioencontract waarbij niemand meer weet waar hij/zij aan toe is. Daardoor worden pensioendeelnemers bij voortduring voor voldongen feiten geplaatst en hun pensioenpot aangesproken om dekkingstekorten in de pensioenpotten van anderen te financieren.

Onduidelijkheid in pensioenplannen over wie eigenaar is van beleggingsrisico’s

Het grootste probleem met de nieuwe pensioenplannen is dat het nog steeds onduidelijk is wie er de eigenaar is van de risico’s in het pensioenfonds. Wie krijgt de rekening gepresenteerd als het slecht gaat? En wie profiteert er van hoge rendementen als het goed gaat? De belangrijkste opdracht voor de sociale partners was om daarover heldere afspraken te maken. Helaas is dat niet gelukt.

De discussie over een nieuw pensioensysteem is juist ontspoord, omdat de sociale partners proberen te doen alsof jongeren niet méér risico dragen dan ouderen en daarom niet beloond hoeven worden voor de extra risico’s. Het gevolg is dat die eenzijdig op de toekomstige generaties worden afgewenteld door in goede tijden te weinig geld in de fondsen achter te laten.

Uiteindelijk betalen werknemers alle risico’s zelf met lagere lonen

De vakbonden willen dat de werkgevers blijven betalen voor de risico’s bij de pensioenen. Het is echter een illusie te denken dat bedrijven de financiële risico’s van pensioenfondsen kunnen sponsoren. De hoogte van de lonen wordt in een concurrerende economie bepaald door de arbeidsproductiviteit. De loonkosten van een werknemer kunnen niet hoger zijn dan zijn productiviteit anders verliest hij/zij zijn baan. Dus of de werknemer of de werkgever nu meer pensioenpremie moet betalen is lood om oud ijzer. In beide gevallen blijft er netto minder over voor de werknemer. Als toch wordt geprobeerd om de pensioenrisico’s bij de werkgevers neer te leggen, dan slaat die rekening als een boemerang terug op de werkenden (lees: jongeren) in de vorm van lagere lonen of meer werkloosheid. Vakbonden die roepen dat de werkgevers moeten opdraaien voor de pensioenrisico’s hebben het niet begrepen; zij verkeren in de onterechte veronderstelling dat kosten van pensioenen door iemand anders kunnen worden betaald dan de werknemer.

Meer risico in beleggingen kan alleen bij hoger risico in pensioenuitkering

De sociale partners zeggen ook meer beleggingsrisico’s te willen nemen, waardoor de houdbaarheid van de pensioenfondsen verbetert. Maar daar hoort alleen wel bij dat, als de dekkingsgraad zakt, direct wordt afgeschreven op de pensioenrechten en pensioenuitkeringen en pas weer wordt bijgeschreven als het weer beter gaat. Met andere woorden, men kan alleen maar profiteren van het hogere rendement op risicovolle beleggingen als de pensioenrechten en -uitkeringen net zo risicovol worden. Maar die consequentie willen de sociale partners niet aanvaarden, omdat de beleggingsrisico’s toch weer worden doorgeschoven.

Dat doorschuiven doen de sociale partners door een 10-jarige hersteltermijn te hanteren als een pensioenfonds in de financiële problemen komt of door het storten van hoge beleggingsopbrengsten in een spaarpot (‘egalisatiefonds’) als het goed gaat. In beide bevallen betekent dit dat de hogere risico’s niet direct worden genomen.

Jongeren krijgen wel neerwaartse maar niet opwaartse risico’s

De sociale partners willen de pensioenproblemen dus oplossen door risicovoller te beleggen om te profiteren van het hogere verwachte rendement. De neerwaartse beleggingsrisico’s worden richting de jongeren geschoven, terwijl die daar onvoldoende voor worden gecompenseerd als het weer goed gaat. De spelregels in het pensioenakkoord zijn dus niet compleet – net als in het huidige pensioensysteem. Jongeren moeten als het goed gaat meer krijgen dan ze in slechte tijden minder krijgen aangezien zij het meeste risico lopen. Als het slecht gaat, is het duidelijk dat de jongeren opdraaien voor het neerwaartse risico gezien de redelijk heldere hersteltermijn. Maar als het goed gaat, is er geen enkele garantie dat de jongeren ook het opwaartse risico toebedeeld krijgen. Goede beleggingsresultaten worden immers gestort in het egalisatiefonds, waarvan iedereen profiteert en niet alleen de jongeren.

Sociale partners bedonderen de boel

Vervolgens wordt er gelogen met de cijfers. De sociale partners bedonderen de boel. De sociale partners zeggen meer risico te willen nemen en die risico’s ook direct bij de deelnemers neer te leggen. Alleen doen ze dat laatste niet, zie hiervoor. Er wordt echter wel met een hogere rekenrente gerekend, die is gebaseerd op een risicovolle beleggingsportefeuille. Daardoor lijkt het alsof de verplichtingen opeens substantieel lager zijn; immers als er risicovoller wordt belegd, is het rendement hoger. Maar deze som mag alleen worden gemaakt als de pensioenrechten en –uitkeringen net zo risicovol zijn als de pensioenbeleggingen. Dus als alle risico’s onmiddellijk worden opgevangen door het direct afboeken of bijschrijven van pensioenrechten en -uitkeringen en niet door beleggingsrisico’s uit te smeren door de tijd via hersteltermijnen of egalisatiefondsen.

Daarnaast is het volgens de sociale partners niet meer nodig om buffers aan te houden als de nominale garantie op het pensioen wordt verlaten. Dit staat niet direct in de pensioenplannen, maar is wel het gevolg. Nu moeten pensioenfondsen een buffer van 25 procent van het belegd vermogen aanleggen, bovenop de minimum dekkingsgraad van 105 procent. Het eigendom op de buffers wordt in het pensioenakkoord aan de oudere generaties toebedeeld om veel sneller dan in het huidige systeem de pensioenen te kunnen gaan indexeren. Feitelijk wordt er een greep uit de pensioenkas gedaan, zonder dat de jongere en toekomstige generaties voldoende duidelijkheid krijgen over hoe hun toekomstige pensioencontract eruit gaat zien. Deze eenzijdige herverdeling van jong naar oud wordt volledig onder het tapijt geveegd.

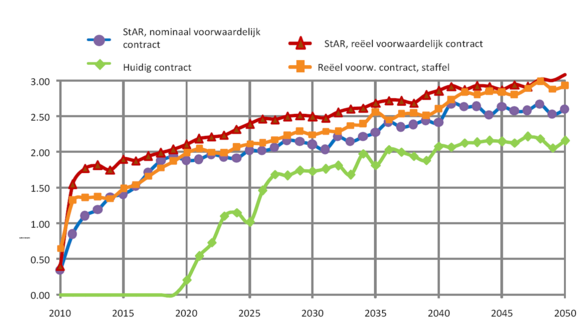

De berekeningen bij het pensioenakkoord – zie figuur hieronder – spreken boekdelen. De groene lijn geeft de indexatie (lees: koopkrachtstijging) in procenten van het pensioen onder het huidige contract, terwijl de andere lijnen de indexatie geven van het pensioen in de varianten van de sociale partners. Deze figuur laat zien dat de twee niet bestaande ‘geldmachines’ (hogere rekenrente en toedeling buffers) ruimte bieden om de pensioenen vrijwel altijd volledig te indexeren, terwijl onder het huidige pensioencontract bijna 10 jaar geen indexatie mogelijk is. Terwijl iedereen na de afgelopen jaren denkt dat de pensioenfondsen een probleem hebben, doen de sociale partners alsof er helemaal niets aan de hand is. Sterker, er wordt een graai in de sterk vermagerde pensioenkas gedaan.

Bron: Stichting van de Arbeid (2011, p.21), Uitwerking Pensioenakkoord, Den Haag.

Bestaande rechten gaan erop vooruit ten koste van de jongeren

Door de schijnbare verbetering in de dekkingsgraden, lijkt er ook ineens ruimte te bestaan voor het afkopen van de bestaande rechten (‘invaren bestaande rechten’). Oude rechten gaan immers nooit akkoord met een nieuw pensioensysteem als ze erop achteruit gaan. Uit de berekeningen blijkt dat de bestaande rechten er onder het nieuwe systeem op vooruitgaan ten opzichte van het bestaande systeem. Het is volkomen bizar dat de conservatieve vleugel van de vakbeweging tegen het nieuwe pensioensysteem is, terwijl de oudere, bestaande rechten er als enige op vooruit zullen gaan.

Hoe wordt de riante compensatie de komende jaren en de overgang naar een nieuw systeem betaald? Dat kan alleen door de rekening bij de jongeren neer te leggen, want het geld komt niet uit de hemel vallen. Net als bij de protesten tegen de verhoging van de AOW-leeftijd in 2020 (of nog veel later) blijkt dat de oudere generatie werknemers helemaal niets snapt van pensioenen. Bij de hogere AOW gaan met name de jongere generaties langer werken. Wie protesteerden? De ouderen. Ouderen zouden ook nu moeten staan te juichen in plaats van te protesteren, want bij dit akkoord moeten de jongeren de prijs van de overgang betalen.

Stijgende levensverwachting leidt niet tot hogere pensioenleeftijd

Als de levensverwachting blijft stijgen, en daar ziet het wel naar uit, dan moeten volgens de sociale partners het aantal gewerkte jaren en het aantal gepensioneerde jaren in verwachting met elkaar blijven staan. Dat is een goed idee. Feitelijk moet niet alleen de pensioenleeftijd omhoog, maar ook meestijgen met de levensverwachting. Alleen wordt dit nergens in het pensioenakkoord concreet uitgewerkt. Dat is een gemiste kans. In de doorrekening bij het pensioenakkoord door het CPB is wel ineens sprake van een stijging van de pensioenleeftijd naar 68 jaar in 2040.

Conclusies

Tot slot, hoewel het pensioenakkoord in pricipe een aantal goede elementen bevat (reële ambities en betere spreiding risico over levensloop), schiet de uitwerking schromelijk tekort. Eigenlijk moet eerst de ongedekte rekening worden betaald voordat discussies kunnen worden gevoerd over een nieuw pensioensysteem. Daarvoor is erkenning van alle betrokken partijen noodzakelijk dat de extra benodigde 250 miljard euro voor een inflatievast en risicovrij pensioen er niet is. Gezien het al hoge premieniveau kan het ook niet opgebracht worden door de premies verder te verhogen. Alleen door minder hoge pensioenambities en het aanvaarden van meer risico kan het pensioengat worden weggewerkt.

Het pensioengat in de huidige pensioenregelingen verklaart waarom het onmogelijk is om tot een goed pensioenakkoord te komen. Niemand wil de ongedekte rekening betalen en iedereen probeert deze op een ander af te wentelen. De voorgestelde oplossing, het nemen van meer beleggingsrisico om hogere rendementen te realiseren, verandert alleen de vorm waarin de rekening wordt doorgeschoven. Jongeren draaien nu nog meer voor het neerwaartse beleggingsrisico op. Dat gebeurt bovendien via ondoorzichtige boekhoudkundige zwendel.

Maar bij de pensioenen geldt de wet van Milton Friedman: gratis lunches bestaan niet. Er mag alleen maar meer risico worden genomen bij de pensioenbeleggingen als helder wordt gedefinieerd van wie dat risico (neerwaarts en opwaarts) is. Zo niet, dan kunnen jongere generaties door dit akkoord volledig de klos worden en zijn zij wellicht beter af zonder verandering in het pensioensysteem. De nominale garanties en buffervereisten beschermen de jongeren nu nog enigszins, maar die veiligheidskleppen verdwijnen in het pensioenakkoord.

De verandering van de pensioenen wordt helaas aangegrepen om de ongedekte rekeningen in het huidige stelsel onder het tapijt te vegen. De sociale partners zetten hiermee jong en oud tegen elkaar op brengen daarmee op lange termijn de continuïteit van de pensioenfondsen in gevaar. Daarmee schaden ze de belangen van niet alleen jongeren, maar ook van ouderen. De sociale partners verzaken op onaanvaardbare wijze hun maatschappelijke verantwoordelijkheid.