Great Moderation

De financiële sector is de afgelopen decennia sterk veranderd. Deregulering werd gevolgd door een groot aantal innovaties, een hogere schuld/kapitaal-ratio, een toename in internationale kapitaalstromen en grotere financiële instellingen. De recente financiële crisis werd volgens velen veroorzaakt door een aantal van deze veranderingen in de financiële sector. Wetgevers staan nu onder druk om met nieuwe wetgeving voor de dag te komen die de financiële sector meer in toom weet te houden en die zal leiden tot een stabielere economie.

Maar nog niet zo lang geleden werden de uitbreiding van de financiële sector en financiële innovatie gezien als cruciaal voor duurzame groei en tevens deels gezien als de oorzaak voor de zogeheten ‘Great Moderation’, dat is de periode met lichte conjuncturele volatiliteit die kenmerkend was voor diverse ontwikkelde economieën vanaf het midden van de jaren ‘80 tot het begin van de crisis. Zo presenteert Levine (2005) een goed overzicht van de literatuur over de invloed van de financiële markt op economische groei en stelt hij dat financiële ontwikkeling belangrijk is geweest voor de economische vooruitgang van landen. Verder zijn er talloze artikelen verschenen waarin beargumenteerd wordt dat de veranderingen die de financiële markten een nieuwe vorm gaven ten minste deels verantwoordelijk zijn voor deze Great Moderation (zie de referenties in Den Haan en Sterk, 2011). Het standpunt dat financiële innovatie bevorderlijk was voor de economie werd tevens gedeeld door beleidsmakers (zie de online appendix van Den Haan en Sterk, 2011).

Het valt moeilijk te ontkennen dat het gedrag van financiële instellingen een cruciale rol heeft gespeeld in de recente crisis. Maar dit betekent niet dat de eerdere opvattingen over het belang van de financiële sector niet meer geldig zijn. Een goed ontwikkelde markt voor risicodragend kapitaal is waarschijnlijk gunstig voor jonge, innovatieve bedrijven, zoals Popov en Roosenboom (2009) hebben vastgesteld. En aan obligaties die het mogelijk maken dat risico wordt gespreid over meer marktpartijen zijn waarschijnlijk ook voordelen verbonden.

Gunstige invloed

De risico’s die door de recente crisis naar boven zijn gekomen, hebben een debat over nieuwe en betere wetgeving in gang gezet. Het is belangrijk om nog eens goed in ogenschouw te nemen welke aspecten van de financiële sector voordelen hebben opgeleverd, zodat nieuwe wetgeving de financiële sector niet alleen veiliger maakt maar de sector ook toestaat om die rollen te vervullen die echt bevorderlijk zijn voor de economie.

In Den Haan en Sterk (2011) onderzoeken we de vraag of de veranderingen die de financiële sector een andere vorm gaven daadwerkelijk bijgedragen hebben aan de Great Moderation. Er zijn zowel empirische als theoretische redenen om aan te nemen dat betere toegang tot kapitaal een dempend effect heeft gehad op de conjunctuurcycli. Theorieën die dit standpunt steunen zijn gestoeld op de vooronderstelling dat financiële fricties ertoe kunnen leiden dat er voor veelbelovende investeringsprojecten geen financiering kan worden gevonden. Bovendien wordt aangenomen dat consumenten hun aankopen uitstellen wanneer er geen geld beschikbaar is om korte periodes van werkeloosheid te overbruggen. Bedrijven die niet investeren en consumenten die niet kopen kunnen elkaar versterken en een economische laagconjunctuur verergeren. Maar als de financiële sector beter in staat is om financiering te verstrekken aan bedrijven en consumenten, dan zou het zeer goed het geval kunnen zijn dat onnodige verergering van recessies hiermee is te vermijden.

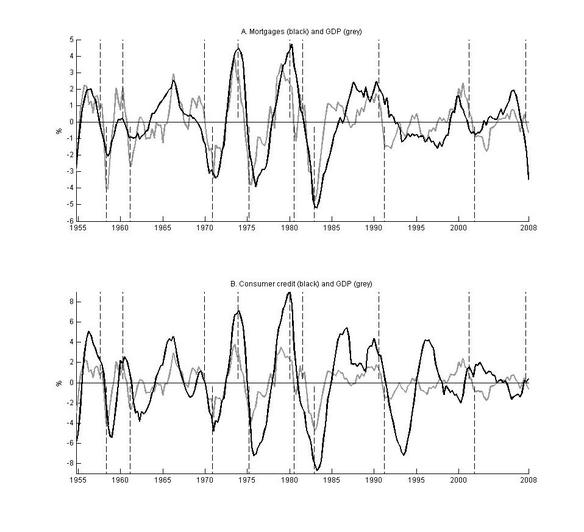

Empirisch gezien zijn er twee opvallende veranderingen in het waargenomen gedrag van reële activiteit en leningen die stroken met deze opvatting. Dit is vastgelegd in Figuur 1, waarin het voor trends gecorrigeerde totale bedrag aan hypotheken (bovenste plaatje) en het (eveneens gecorrigeerde) totaal aan consumentenkrediet (onderste plaatje) afgezet zijn tegen de voor trends gecorrigeerde productie (BBP). In het begin van de onderzochte periode vertoonden beide soorten leningen een scherpe afname (toename) telkens wanneer het BBP afnam (toenam). In het verdere verloop van de grafiek worden de schommelingen in het BBP meer getemperd en vertoonde de zogeheten co-movement (parallelle beweging) tussen de leningen en het BBP een scherpe daling (terzijde: de correlatie tussen HP-gefilterde output en hypotheken was gelijk aan 0,76 in de periode van Q3 ‘54 tot Q4 ‘78 en slechts 0,32 in de periode van Q1 ’84 tot Q1 ’08; voor consumentenkrediet bedroegen deze cijfers respectievelijk 0,74 en 0,19).

Figuur 1. Cyclische componenten consumentenleningen

In dit essay onderzoeken we de redenen achter de verminderde conjunctuurgevoeligheid van leningen aan huishoudens; we doen dit door een structurele VAR te berekenen die we op diverse structurele schokken kunnen toepassen. Het blijkt dat de daling in de correlatie tussen leningen aan huishoudens en BBP voor het grootste deel kan worden verklaard door veranderingen in de reacties op slechts twee soorten schokken: “monetaire schokken” en “schokken in reële economische activiteit”. Na zorgvuldige bestudering van de specifieke veranderingen in de reacties op deze schokken hebben we weinig bewijs gevonden voor het idee dat financiële innovatie heeft bijgedragen aan grotere macro-economische stabiliteit.

In dit essay onderzoeken we de redenen achter de verminderde conjunctuurgevoeligheid van leningen aan huishoudens; we doen dit door een structurele VAR te berekenen die we op diverse structurele schokken kunnen toepassen. Het blijkt dat de daling in de correlatie tussen leningen aan huishoudens en BBP voor het grootste deel kan worden verklaard door veranderingen in de reacties op slechts twee soorten schokken: “monetaire schokken” en “schokken in reële economische activiteit”. Na zorgvuldige bestudering van de specifieke veranderingen in de reacties op deze schokken hebben we weinig bewijs gevonden voor het idee dat financiële innovatie heeft bijgedragen aan grotere macro-economische stabiliteit.

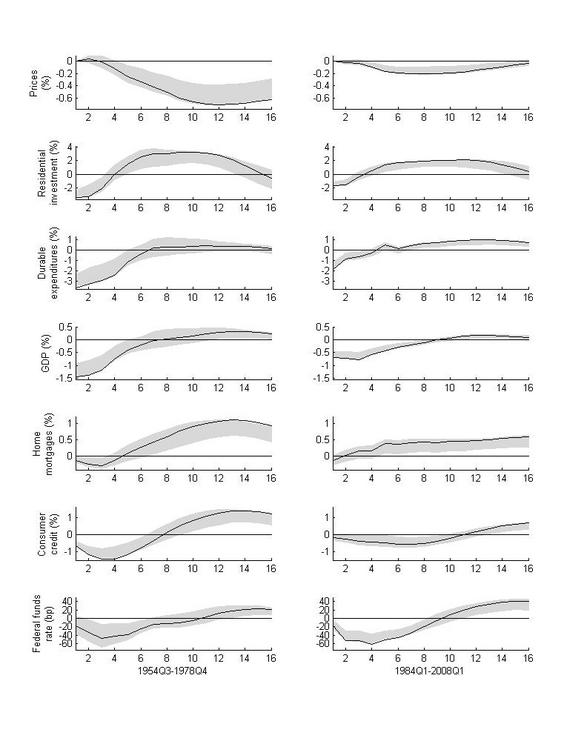

Figuur 2 geeft de zogeheten “impulse response functions” (IRF’s) weer voor een negatieve schok in reële activiteit, zowel voor de onderzoeksperiode 1954-78 als voor de onderzoeksperiode 1984-2008 (deze breuk past bij de conventie in de literatuur die zegt dat de Great Moderation aanvangt in het begin van de jaren ‘80). De reacties in deze twee periodes lijken opmerkelijk veel op elkaar, behalve dat de omvang van de schokken kleiner is geworden. Weliswaar wordt de reactie van hypotheken iets eerder positief (waardoor een herstel mogelijk wordt versneld), maar de reactie van consumentenkrediet wordt later eveneens positief. Deze veranderingen brengen de correlatie tussen de twee variabelen – reële activiteit en leningen – vanzelf omlaag, maar tegelijkertijd zijn dit kleine verschuivingen die niet wijzen op een belangrijke verandering in de manier waarop de financiële sector invloed uitoefent op de economie.

Figuur 2. IRF’s na een schok in reële economische activiteit

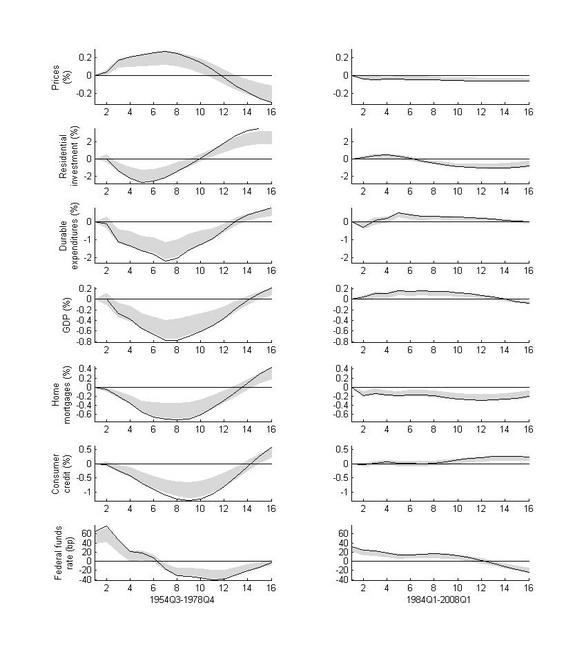

Daarentegen is er wel sprake van veranderingen in de manier waarop de variabelen zich gedragen na een monetaire verkrapping, zoals blijkt uit Figuur 3. In feite vormen deze veranderingen de voornaamste reden waarom de parallelle beweging tussen reële activiteit en leningen zo sterk is gedaald. Monetaire verkrapping lijkt niet langer een sterk negatief effect te hebben op consumentenkrediet en reële activiteit (met uitzondering van investeringen in huurwoningen) en slechts een licht negatief effect op hypotheken (in de benchmarkspecificatie neemt het BBP zelfs toe na een monetaire verkrapping, maar dit is geen hard resultaat; de reactie voor productie ligt net onder of net boven nul).

Figuur 3. IRF’s na een monetaire verkrapping

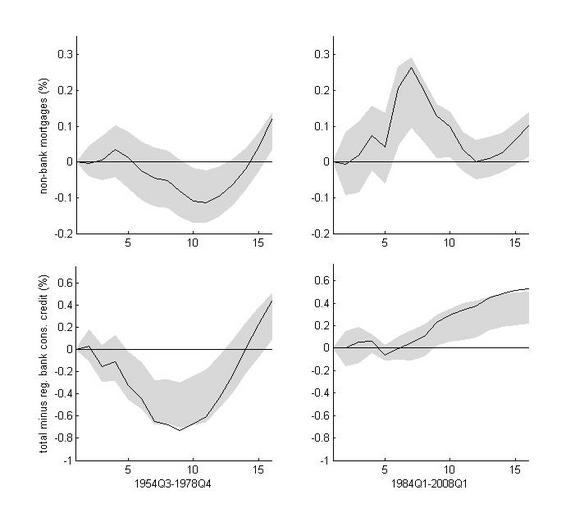

Om vast te kunnen stellen welk type financiële instelling verantwoordelijk is voor deze veranderingen, verdelen we consumentenleningen onder in leningen van banken en leningen van andere financiële instellingen. Tot deze leningen rekenen we leningen die zowel direct als indirect aangehouden worden, bijvoorbeeld in de vorm van door activa gedekte obligaties. We zien dan dat de grootste veranderingen te zien zijn voor niet-bancaire instellingen. Zoals blijkt uit Figuur 4 namen consumentenleningen van niet-bancaire instellingen af tijdens een verkrapping van de geldmarkt in het eerste deel van de onderzochte periode, maar namen deze aanzienlijk toe tijdens het latere deel van de onderzochte periode.

Figuur 4. IRF’s na een monetaire verkrapping; niet-bancaire leningen

De veranderingen in de manier waarop de economie reageert op een monetaire verkrapping lijken op het eerste gezicht te stroken met de opvatting dat de financiële sector dankzij betere bemiddeling leningen kon blijven verstrekken, waardoor de ernst van de baisses beperkt blijven. We hebben echter diverse redenen om aan te nemen dat de waargenomen veranderingen in de IRF’s niet te danken zijn aan het feit dat financiële markten beter in staat zijn om macro-economische schommelingen op te vangen.

Ten eerste is de procentuele daling in huizenhypotheken weliswaar kleiner in de tweede onderzoeksperiode, maar is dit niet helemaal het juiste meetinstrument gezien het feit dat huizenhypotheken sterk zijn toegenomen in vergelijking met het BBP en met de investeringen in huurwoningen. Sterker nog, na een monetaire verkrapping is de maximale daling in huizenhypotheken ten opzichte van het BBP feitelijk iets groter in de latere periode en aanzienlijk groter ten opzichte van investeringen in huurwoningen, hoewel de schok in het monetaire beleid kleiner is geworden.

Ten tweede, zoals we in dit artikel hebben aangetoond, leveren hypothetische experimenten geen bewijs dat hypotheken of consumentenleningen belangrijk zijn voor schommelingen in economische activiteit.

Ten derde, wanneer we berekenen wat de reacties van hypotheken en consumentenkrediet zouden zijn geweest als zowel de reacties van de ‘federal funds rate’ (basisrente van de Federal Reserve) en BBP dezelfde waren geweest als in de eerste onderzoeksperiode, dan zien we dat zowel hypotheken als consumentenkrediet een veel sterkere daling vertoond zouden hebben. Dit levert echter geen bewijs voor de opvatting dat financiële innovatie het vermogen van de financiële sector om financiering te verstrekken tijdens economische laagconjunctuur heeft verbeterd.

Tot slot, als dit vermogen om financiering te verstrekken is toegenomen, dan spelen niet-bancaire financiële instellingen hierbij een cruciale rol. We moeten ons dan ook afvragen of het wel bevorderlijk is voor een economie dat instellingen die het minst weten over de kwaliteit van de leners ervoor kiezen om meer hypotheken en andere consumentenleningen aan te houden tijdens economische laagconjunctuur.

Conclusie

De waargenomen scherpe daling in de parallelle beweging tussen reële activiteit en leningen strookt met de opvatting dat veranderingen op financiële markten grote invloed hadden op het dempen van macro-economische schokken. Als we echter de redenen achter de verandering in de parallelle beweging bekijken en meer aspecten van de gegevens onderzoeken, dan vinden we geen bewijs voor deze hypothese.

Natuurlijk moeten we voorzichtig zijn en niet louter conclusies trekken op basis van geaggregeerde gegevens. Maar het is opmerkelijk dat de reacties van leningen en productie na cruciale schokken redelijk gelijk zijn gebleven, ondanks belangrijke wijzigingen in regelgeving en andere veranderingen op financiële markten. Dit zou erop kunnen wijzen dat – zolang marktpartijen zich geen zorgen maken over de gezondheid van de financiële sector, een voorwaarde waaraan voldaan is tijdens de door ons onderzochte periode – veranderingen in regelgeving, zoals hogere kapitaalratio’s, geen invloed zullen hebben op het vermogen van de financiële sector om op een efficiënte manier te bemiddelen tijdens een economische neergang.

Dit artikel is eerder in het Engels verschenen op Vox, partnersite van Mejudice.

Referenties

Den Haan, W.J., and V. Sterk (2011), “The Myth of Financial Innovation and the Great Moderation”, The Economic Journal, 121(335):707.

Levine, Ross (2005), “Finance and growth: theory and evidence”, in Philippe Aghion and Steven Durlauf (ed.), Handbook of Economic Growth, 1st Edition, 1(12):865-934, Elsevier.

Popov, Alexander, and Peter Rosenboom (2009), “Does private equity investment spur innovation”, ECB working paper series No 1063.

Te citeren als

Wouter den Haan, Vincent Sterk, “Voordeel van innovatie in financiële sector voor economie onbewezen”,

Me Judice,

22 november 2011.

Copyright

De titel en eerste zinnen van dit artikel mogen zonder toestemming worden overgenomen met de bronvermelding Me Judice en, indien online, een link naar het artikel. Volledige overname is slechts beperkt toegestaan. Voor meer informatie, zie onze copyright richtlijnen.

Afbeelding