Icesave

Tussen 29 mei en 6 oktober 2008 was Landsbanki uit Reykjavik actief op de Nederlandse spaarmarkt onder het label Icesave. Internetspaarders kregen 5 procent rente op een rekening met vrije opname van het spaargeld, dat was ten minste 0,4 procent hoger dan alle Turkse en Russische spaarbanken in Nederland, en véél hoger dan de rente bij de Nederlandse banken. Rabobank klaagde tevergeefs dat Icesave met die rente onmogelijk veilig kon beleggen. Natuurlijk kon dat ook niet. De computersystemen van internetbanken zijn vergelijkbaar en de marketingkosten van een nieuwkomer liggen hoger dan bij gevestigde banken. Het verschil moet dus zitten in de beleggingen. Landsbanki verdiende een hogere rente dan de saaie Rabobank door bijna allespaargeld direct weg te halen uit Nederland en onder andere te beleggen in tweede hypotheken in Denemarken en de Baltische staten, en woninghypotheken met een aan de inflatie gekoppelde rente in IJsland. In Denemarken zijn de lokale banken conservatief in hun hypotheekbeleid en laten ze graag de riskante tophypotheken liggen voor buitenlandse banken, de Baltische staten gingen van boom naar bust, en IJsland zelf had een schommelende wisselkoers en stond voorgesorteerd voor een recessie en dalende huizenprijzen. Op al die beleggingen zat dus zowel kredietrisico als wisselkoersrisico voor de spaarders. De verwachting is dat in IJsland ook criminele beleggingen van Landsbanki zichtbaar zullen worden als het onderzoek daar verder voortgang maakt.

In Nederland deed een commissie van juristen onderzoek naar Icesave op verzoek van minister Bos, maar het onderzoek kon niet diep graven. DNB eiste dat financiële gegevens van Landsbanki werden gecensureerd. Ook wilde DNB niet dat de details van een gesprek met Landsbanki op 27 augustus openbaar werden (wiens privacy wordt daarmee beschermd?). De juristen van de Universiteit van Amsterdam schrijven in hun rapport geen woord over de kern van de zaak: hoe een bank in IJsland op een veilige manier meer dan 5 procent rente kon aanbieden. Die vraag ‘kunnen wij niet beantwoorden, omdat deze buiten onze expertise valt’.

Misleiding

De ongetwijfeld voortreffelijke juristen laten zich bovendien misleiden door DNB over de risico’s van Landsbanki. Dat heeft te maken met de tweede verdedigingslinie van DNB. Allereerst probeert DNB de hele discussie over Icesave te richten op juridische consequenties van het verschil tussen een bijkantoor en een dochter van een bank met het argument dat in dit geval mogelijkheden van toezicht en ingrijpen bijzonder beperkt waren. Daarna stelt DNB dat zelfs in de zomer van 2008 zo weinig harde gegevens beschikbaar waren, dat er geen goede basis was om in te grijpen. Om die stelling overeind te houden, verlaagt DNB zich tot regelrechte misleiding van de onderzoekers. De grafiek laat dat zien.

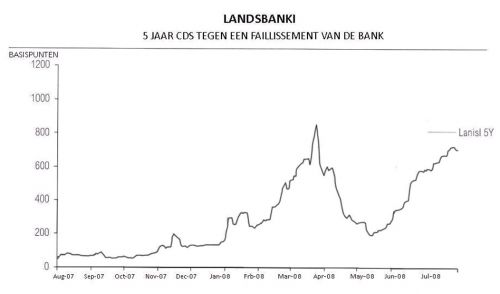

De prijs van een 5-jaars CDS op Landsbanki brengt het gepercipieerde risico in kaart. De koers van de CDS wordt extreem in april 2008 en daalt dan, zoals genoteerd door DNB. De professoren accepteren het commentaar van DNB uit augustus 2008, dat de prijs voor een gok op het faillissement van Landsbanki toch ‘in april 2008 weer begon te dalen’ (rapport p. 63). Daarna stijgt de prijs opnieuw tot zeer riskante hoogte in augustus wanneer DNB-officials een bezoek aan IJsland brengen. Dat liet DNB ten onrechte weg uit haar informatie aan de onderzoekscommissie. Dat is misleidend, want de daling van april stokt in mei en daarna schiet het faillissementsrisico tussen mei en augustus omhoog tot waarden die laten zien dat de markt de kans op problemen in de zomer van 2008 opnieuw als heel ernstig inschatte.

Trouwens, als DNB ooit op IJsland had geïnformeerd naar de schandalen rondom de privatisering van Landsbanki, had zij al nooit een vergunning afgegeven. Toen Icesave eenmaal was begonnen in Nederland waren er nog voldoende mogelijkheden om bezwaar te maken tegen de wisselkoersrisico’s die de Nederlandse spaarders liepen. Ook laat de wet de ruimte om een bank aan te pakken wanneer die niet bijdraagt tot rust en vertrouwen in de financiële markten. In het verleden heeft DNB niet geaarzeld om hard in te grijpen (en zonder beroepsgang voor de slachtoffers, denk aan de zaak-Jongbloed bij Staalbankiers). Dat had op algemene bestuurlijke gronden ook gekund bij Icesave.In plaats daarvan klinkt stoere taal van onze minister. ‘Verhagen dreigt IJsland over Icesave.’ Moet dat het niet zo stoere optreden van DNB bij Icesave compenseren? Of het niet zo stoere optreden van het kabinet bij de subsidies voor ING, die terecht in Brussel onder vuur komen?

Verantwoordingsplicht

President Wellink van De Nederlandsche Bank schrijft in juli 2009 een open brief aan minister Bos over zijn rol in Icesave: ‘In het [lunch]gesprek van 3 september 2008 [een paar weken voordat Landsbanki onderging] liet U weten zich ten volle te kunnen vinden in de aanpak van DNB.’ Het wekelijkse gesprek van de DNB-president met de minister is dus kennelijk niet zo vertrouwelijk meer, maar als er een rapport moet komen over Landsbanki houdt DNB alle cijfers van de failliete bank wél geheim. Wellink wist dat hij Bos voor zijn verdediging kon gebruiken, want de minister had hem al op 25 juni in de Kamer gedekt: ‘Als men binnen de juridische mogelijkheden meer had willen doen, was het maximale in feite het plegen van bestuurlijke obstructie geweest. Als de leden van de Kamer vinden dat DNB dat had moeten doen, moeten ze het maar zeggen.’

In Engeland en de VS begrijpen de centrale banken hun plaats in de democratie beter dan in Nederland Zijlstra, Duisenberg en Wellink hebben altijd geweigerd om verantwoording af te leggen over hun inzet van belastinggeld in financiële crises. Een schandelijke mate van geheimhouding, ook over zakelijke gegevens van al lang failliete instellingen, maakt het onmogelijk voor parlement, wetenschap en publiek om het beleid achteraf te beoordelen. Die regenteske houding heeft het gezag van DNB ernstig aangetast, maar de reactie van Wellink toen in de Kamer enige kritiek kwam op zijn beleid laat helaas zien dat de president van DNB nog niet toe is aan een gezonde houding van respect tegenover de volksvertegenwoordiging. Hij zou veel kunnen leren in Engeland en Amerika.

* Dit stuk is gebaseerd op het onlangs verschenen boek Uitgekleed – Hoe onze welvaart verdween (2009, Balans, Amsterdam).

Bron: Royal Bank of Scotland. De grafiek toont de prijs van een CDS die verzekert tegen het faillissement van Landsbanki. De verzekeringspremie wordt extreem in april 2008 en daalt dan, zoals genoteerd door DNB. Daarna stijgt de prijs opnieuw tot zeer riskante hoogt in augustus wanneer DNB-officials een bezoek aan Ijsland brengen. Dat liet DNB ten onrechte weg uit haar informatie aan de onderzoekscommissie.

Te citeren als

Eduard Bomhoff, “De Nederlandsche Bank kan nog veel leren van de Bank of England en de Fed”,

Me Judice,

8 december 2009.

Copyright

De titel en eerste zinnen van dit artikel mogen zonder toestemming worden overgenomen met de bronvermelding Me Judice en, indien online, een link naar het artikel. Volledige overname is slechts beperkt toegestaan. Voor meer informatie, zie onze copyright richtlijnen.

Afbeelding

Afbeelding ‘

De Nederlandsche Bank’ van Photo RNW.org (

CC BY-ND 2.0).