Spaaroverschot vooral te vinden bij bedrijven

In de discussie over de betalingsbalansonevenwichtigheden in het eurogebied gaat de aandacht niet alleen uit naar de tekortlanden, maar is ook de vraag aan de orde wat de achtergronden zijn van overschotten in de surpluslanden als Nederland. Behalve het saldo van het handels- en dienstenverkeer met het buitenland, is de lopende rekening van Nederland ook een weergave van de verhouding tussen het nationale inkomen en de nationale bestedingen. Nederland heeft een overschot op de lopende rekening omdat het meer verdient dan het besteedt. Er is langdurig sprake van een nationaal spaaroverschot. Kieft (2010) heeft een categorale uitsplitsing van het spaaroverschot gemaakt. Hieruit blijkt dat een opvallende verschuiving heeft plaatsgevonden. Sinds de eeuwwisseling is het nationale spaaroverschot niet meer het gevolg van spaardrift van huishoudens maar van de niet-financiële bedrijven (Kieft 2010). De veelgehoorde redenering dat het spaaroverschot vooral bij huishoudens gelokaliseerd is in samenhang met de hoge pensioenbesparingen, is niet meer correct. Ook inclusief de verplichte pensioenbesparingen liggen de totale besparingen van Nederlandse huishoudens al geruime tijd onder die van het eurogebied en zijn in sommige jaren zelfs negatief. Het spaaroverschot van niet-financiële bedrijven is daarentegen sinds midden jaren negentig sterk toegenomen, waardoor het nationaal spaaroverschot nu bijna volledig bij het bedrijfsleven is gelokaliseerd.

Dit spaaroverschot van niet-financiële bedrijven is zowel historisch als internationaal gezien uitzonderlijk (zie figuur 1). In de andere eurolanden (Finland uitgezonderd) liggen de investeringen van niet-financiële bedrijven juist hoger dan hun besparingen. De stijging van hun spaaroverschot sinds de jaren negentig komt door een combinatie van hogere besparingen en lagere investeringen. De bedrijfsbesparingen liggen in Nederland al sinds de jaren negentig hoger dan in andere eurolanden en zijn sinds de eeuwwisseling sterk toegenomen, terwijl ze in het eurogebied per saldo nauwelijks veranderden. De investeringen lagen in Nederland tot eind jaren negentig op gemiddeld niveau, maar zijn daarna gedaald tot onder het gemiddelde van het eurogebied.

Figuur 1: Bruto besparingen en investeringen van niet-financiële bedrijven (%bbp op jaarbasis)*

")

* Core- EU bestaat uit Duitsland, Frankrijk, België en Italië (ofwel de EU-6 exclusief Nederland en Luxemburg). Bron: Eurostat, CBS.

Wat verklaart hoge besparingen?

De stijging van de bruto besparingen blijkt veroorzaakt door meerdere factoren. Ten eerste zijn de besparingen gestegen omdat de dividenden en ingehouden winsten die bedrijven ontvangen uit dochterondernemingen en deelnemingen in het buitenland sinds begin jaren negentig structureel zijn toegenomen. Met de internationalisering van het bedrijfsleven hebben relatief veel multinationals zich in Nederland gevestigd, vaak met hun hoofdkantoor. Winsten van dochterondernemingen kunnen als dividend worden overgemaakt aan de Nederlandse moederonderneming of als ingehouden winsten worden geboekt. In beide gevallen voegt dit besparingen toe. Ten tweede zijn de besparingen gestegen door lagere belastingen en sociale premies na de eeuwwisseling. En tot slot hebben ook de lagere netto rentebetalingen na de eeuwwisseling bijgedragen aan de stijgende besparingen.

Internationaal perspectief

Om te kijken waarin Nederland zich onderscheidt van EU-landen die qua economische ontwikkeling vergelijkbaar zijn, is de bijdrage aan het verschil van de bruto besparingen tussen Nederland en de ‘core –EU’ (Duitsland, België, Frankrijk en Italië) bestudeerd. Gedurende de periode 1990-2009 liggen de bruto besparingen in Nederland aanmerkelijk hoger dan in de core- EU en het verschil neemt toe. De belangrijkste oorzaak voor het verschil is dat Nederlandse bedrijven relatief weinig dividend uitkeren in verhouding tot de toegevoegde waarde (figuur 2). De afgelopen vijftien jaar lagen dividenduitkeringen in Nederland gemiddeld twee keer zo laag lag als in de andere landen (10% versus 20%). Dit komt deels doordat de inkoop van eigen aandelen in Nederland twee keer zo hoog lag (1% bbp tegenover 0,5%). De inkoop van eigen aandelen wordt soms als alternatief voor dividend uitkeren beschouwd, omdat aandeelhouders profiteren van een hogere aandelenkoers in plaats van de dividenduitkering. Ook als hier rekening mee wordt gehouden, is het aandeel van dividenduitkeringen in de toegevoegde waarde echter nog relatief laag. Het is onduidelijk wat hier de oorzaak voor is. Verder is Nederland door de lagere netto belasting- en transferbetalingen (zoals sociale premies) van na de eeuwwisseling meer in de pas gaan lopen met andere landen, waardoor de bruto besparingen zijn toegenomen. Ook het structureel hogere bruto exploitatieoverschot van Nederlandse bedrijven in vergelijking met andere landen draagt bij aan de hogere bruto bedrijfsbesparingen. Tot slot liggen ontvangen dividenden en ingehouden winsten uit dochterondernemingen in Nederland hoger dan in andere landen.

Figuur 2: Opbouw bruto besparingen niet-financiële bedrijven: verschil Nederland met ‘core-EU’?*

* De bruto besparingen worden berekend door de netto vermogensbetalingen (zoals dividenden en rentebetalingen) en de netto belasting- en transferbetalingen af te trekken van het bruto exploitatieoverschot.

Wat verklaart de lage investeringen?

De investeringsquote van niet-financiële ondernemingen in Nederland is de afgelopen decennia structureel gedaald, en is sinds eind jaren negentig ruim onder het niveau voor de eurozone en de core- EU gedaald (figuur 1). De daling komt in Nederland deels door substitutie van traditionele kapitaalgoederen zoals machines voor meer technologisch geavanceerde investeringen zoals computers. De investeringen in machines en installaties zijn trendmatig gedaald van 7,2 procent van de toegevoegde waarde in 1988 tot 3,4 procent in 2009 (CBS). Tegelijkertijd zijn de ICT- investeringen (vooral computers) in volume toegenomen. Het investeringsvolume in computers neemt sinds 1988 met gemiddeld 20 procent per jaar toe, ten opzichte van een stijging van 1,5 procent van de overige investeringsgoederen. De prijzen van computers (gecorrigeerd voor kwaliteit) zijn tegelijkertijd sterk gedaald, waardoor dit per saldo een drukkend effect heeft op de investeringsquote. Sinds 1988 is ongeveer driekwart van de prijsdaling van investeringsgoederen het gevolg van dalende computerprijzen (CPB 2011). Deze substitutie van traditionele kapitaalgoederen voor ICT-investeringen heeft overigens ook in vergelijkbare EU-landen plaatsgevonden, dus dit verklaart niet waarom de investeringsquote in Nederland relatief sterk gedaald is.

De relatief lage investeringsquote wordt ook niet veroorzaakt door de bedrijfstaksamenstelling van de Nederlandse economie. Bedrijfstakken die worden gekenmerkt door een lage investeringsneiging maken in Nederland geen groter deel van de economie uit dan in vergelijkbare landen.1 Zo speelt de groei van de dienstensector geen rol, aangezien de investeringen in de dienstensector niet achterblijven.

Wellicht speelt mee dat Nederland behoort tot de landen met de hoogste kapitaal/arbeidsratio in de EU (bron: Ameco database). Bij afnemende meeropbrengsten zou het marginale rendement op investeringen in kapitaalgoederen bij een hogere kapitaal/arbeidsratio lager moeten liggen. Dit kan mede verklaren waarom Nederland vergeleken met andere landen per saldo relatief veel in het buitenland investeert. De mogelijkheden voor buitenlandse investeringen zijn de afgelopen twintig jaar steeds groter geworden, dankzij technologische ontwikkelingen, liberalisering van het kapitaalverkeer en het verdwijnen van wisselkoersrisico met het invoeren van de euro. Het Nederlandse bedrijfsleven is relatief sterk internationaal georiënteerd door de relatief open economie. Directe investeringen (FDI) van Nederlandse bedrijven in het buitenland, waartoe aldaar ingehouden winsten en intra-concern leningen ook toe worden gerekend, zijn sterker toegenomen dan die van het buitenland in Nederland. Nader onderzoek naar de oorzaken voor de achterblijvende investeringen is nodig. Er zijn geen duidelijke aanwijzingen dat Nederland een ongunstig investeringsklimaat heeft (zie o.a. WEF 2011). Ook trekt Nederland relatief veel buitenlandse investeringen aan (DNB, 2011a).

Spaaroverschot naast FDI vooral gebruikt voor opbouw liquide middelen

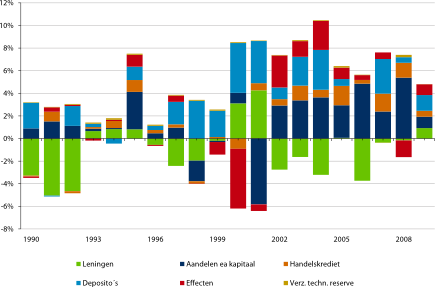

De spaaroverschotten van het bedrijfsleven worden vooral aangewend voor FDI en het opvoeren van de beschikbare liquide middelen. Het saldo van bankdeposito’s van bedrijven is vanaf het midden van de jaren negentig structureel opgelopen. Verder vertoont ook de post ‘aandelen en ander kapitaal’ na de eeuwwisseling een stijging. Deze post bevat de investeringen van bedrijven in het buitenland (FDI) en reguliere beleggingen van niet financiële ondernemingen (figuur 3).

Figuur 3: Financiële transacties van niet-financiële bedrijven (mutaties in % bbp, netto financiële transacties per financieel instrument)

Bron: CBS

Bedrijven lijken er bewust voor te kiezen om het spaaroverschot voor een groter deel in liquide vorm aan te houden in plaats van productief aan te wenden. Ook in veel andere landen worden sinds de jaren negentig steeds meer liquide middelen aangehouden. Uit de financieringliteratuur blijkt dit samen te hangen met de toegenomen volatiliteit van inkomsten en het groeiende aandeel van immateriële activa (zoals human capital en goodwill, zie IMF (2005), Bates, Kahl & Stulz (2006) en Foley e.a. (2006)). Door de toegenomen volatiliteit houden bedrijven uit voorzorg meer liquide middelen aan als buffer. De noodzaak hiervoor is verder vergroot door de toename van immateriële activa. Omdat banken deze niet goed kunnen monitoren, kunnen deze minder goed worden ingebracht als onderpand voor leningen. Bedrijven met relatief veel liquide middelen hebben over het algemeen dan ook een meer volatiele omzet, een hoger aandeel van immateriële activa op de balans en betere investeringsvooruitzichten, waardoor de kosten van financieringsproblemen groter zijn.

Balansherstructurering lijkt geen oorzaak voor spaaroverschot

Het spaaroverschot van de niet-financiële ondernemingen kan ook voort zijn gekomen uit een eventuele noodzaak tot balansherstructurering. Als door het barsten van een zeepbel de waarde van activa sterk daalt, kan een gat in de bedrijfsbalans ontstaan waardoor, met oog op de solvabiliteit van het bedrijf, aflossen van schulden tijdelijk geprefereerd wordt boven investeren. Wellicht heeft het barsten van de dotcom zeepbel rond de eeuwwisseling geleid tot een dergelijk proces. De Nederlandse telecomsector heeft na het barsten van de dotcom zeepbel begin deze eeuw flink moeten afschrijven op haar bezittingen, wat gevolgd werd door een periode van schuldenaflossing. Voor de niet-financiële sector als geheel blijkt echter dat rond de eeuwwisseling per saldo juist werd uitgeleend aan andere sectoren, en dat na de eeuwwisseling per saldo juist meer werd geleend van andere sectoren. Indien op grote schaal sprake was van balansherstructurering zou het beeld eerder tegenovergesteld zijn. Ook is de solvabiliteit (aandeel van het eigen vermogen in het balanstotaal) van het bedrijfsleven rond de eeuwwisseling niet zo sterk teruggevallen. Het knappen van de ‘dot com’-zeepbel kan dus slechts in beperkte mate hebben bijgedragen aan het opvoeren van de solvabiliteit, welke in de jaren na de eeuwwisseling uitzonderlijke hoogte bereikte. Kortom, er zijn weinig aanwijzingen dat de noodzaak tot balansherstructurering een belangrijke bijdrage heeft geleverd aan de stijging van het spaaroverschot.

Tot slot

Met de schuldencrisis in de eurozone gaat de belangstelling niet alleen uit naar landen met een tekort op de lopende rekening. De handelsonevenwichtigheden werpen tevens de vraag op wat de achtergronden zijn van overschotten in andere eurolanden. Achter het Nederlandse overschot gaat een groot spaaroverschot bij bedrijven schuil. Dit spaaroverschot is het gevolg van toenemende bedrijfsbesparingen en afnemende bedrijfsinvesteringen. Dit hangt samen met het feit dat Nederlandse bedrijven steeds meer liquide middelen aanhouden en meer in het buitenland investeren. Daarnaast keren Nederlandse bedrijven vergeleken met andere landen relatief weinig dividend uit. Een eventuele noodzaak tot balansherstructurering lijkt geen belangrijke rol te hebben gespeeld met betrekking tot het spaaroverschot van bedrijven.

Voetnoot

- Dit neemt niet weg dat de investeringsquote vooral achterblijft in bepaalde bedrijfstakken: voeding- en genotsmiddelenindustrie, detail- en groothandel, basismetaalindustrie en de bedrijfstak transport& opslag& communicatie (Leering et al, 2012).

Referenties

Bates, T.W., Kahl, K.M. en Stulz, R.M. (2006). Why do U.S. firms hold so much more cash than they used to? NBER Working Paper 12534, Cambridge MA.

CPB (2011) Centraal Economisch Plan 2011, Den Haag, Centraal Planbureau.

DNB (2011a) Nederland wereldwijd koploper directe investeringen. Amsterdam: De Nederlandsche Bank.

DNB (2011b) Nederlands overschot op de lopende rekening hangt samen met spaaroverschot bedrijven. Amsterdam: De Nederlandsche Bank.

Foley, C.F., Hartzell, J.C., Titman S. en Twite, G. (2006). Why do firms hold so much cash? A tax-based explanation. NBER Working Paper 12649, Cambridge MA.

Kieft, J. (2010). Nederlandse bedrijven bouwen aan financieel vermogen, Economisch Statistische Berichten nr 4584, 30 april 2010.

IMF (2006). Awash with Cash: Why Are Corporate Savings So High? Chapter IV World Economic Outlook, April 2006, Washington DC.

Leering, R. en Vissenberg, L. (2012). Structureel dalende investeringen in Nederland, Economisch Statistische Berichten nr 4626, 6 januari 2012

WEF (2011) Global competitiveness Index. Davos. World Economic Forum.

Te citeren als

Raoul Leering, Guido Schotten, “De puzzel van het Nederlandse spaaroverschot”,

Me Judice,

2 februari 2012.

Copyright

De titel en eerste zinnen van dit artikel mogen zonder toestemming worden overgenomen met de bronvermelding Me Judice en, indien online, een link naar het artikel. Volledige overname is slechts beperkt toegestaan. Voor meer informatie, zie onze copyright richtlijnen.

Afbeelding

Afbeelding ‘

Money Laundering - Euros’ van Images Money (

CC BY 2.0)