Nederlandse pensioenspaarders moeten in toenemende mate rekening houden met een minder gunstig rendement – en daarmee minder welvaart op hun oude dag. De enorme Nederlandse pensioentegoeden voegen zich bij een sterk groeiende vloed van besparingen in China en opkomende landen als Rusland en Indonesi

. De rendementen staan zo sterk onder druk, dat deze ontwikkeling het hele Nederlandse pensioenstelsel op termijn onhoudbaar kan maken. Dit stellen Ton van Schaik en Jo Vogten.Opkomende landen en financiële instabiliteit

Het afgelopen decennium is de welvaart wereldwijd toegenomen. Dit is in de geschiedenis niet eerder voorgekomen. Bovendien laten opkomende landen grote spaaroverschotten zien die in de rijke landen worden belegd. Ook dit is historisch uniek en is een van de diepere oorzaken van de recente financiële crisis. Zonder mondiale regulering van de financiële sector moet bij een verder toenemende welvaart in de opkomende landen gevreesd worden voor een nieuwe financiële crisis die zijn weerga in de geschiedenis niet kent.

Inhaalgroei

De Verenigde Staten heeft de hoogste welvaart in termen van het bruto binnenlands product (BBP) per inwoner. De leidende positie van de VS bestaat al langer dan honderd jaar. De andere rijke landen kennen een welvaartsniveau dat 20 tot 30 procent lager ligt. Na de Tweede Wereldoorlog heeft Japan, later gevolgd door Taiwan, Zuid-Korea, Singapore en Hong Kong zich bij de groep van rijke landen gevoegd. Het inhalen van rijke landen door achterblijvers is een veel besproken onderwerp in de literatuur over groei en ontwikkeling. Arme landen hebben de potentie om snel te groeien, omdat ze de in rijke landen ontwikkelde technologieën op relatief goedkope wijze kunnen imiteren. De geschiedenis leert echter dat deze mogelijkheden in het grootste gedeelte van de wereld tot voor kort niet of nauwelijks zijn benut.

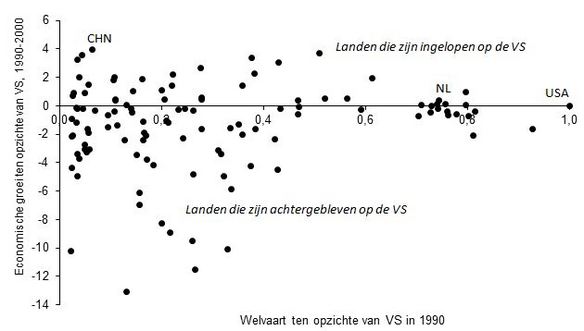

Figuur 1. Welvaart ten opzichte van VS en gemiddelde economische groei in 1990-2000 (113 landen)

Bron: Total Economy Database.

Bron: Total Economy Database.

Noot: BBP per hoofd van de bevolking in 1990 US$, omgezet met Geary Khamis PPP’s.

De jaren negentig

Figuur 1 illustreert het proces van inhalen en achterblijven in de jaren negentig van de vorige eeuw. De cijfers zijn ontleend aan het databestand van The Conference Board van januari 2012. Het gaat om 113 landen. De olielanden zijn niet meegenomen. Op de horizontale as staat de welvaart ten opzichte van de VS in 1990 (relatieve welvaart). De verticale as laat de gemiddelde jaarlijkse groeivoet van de relatieve welvaart over de jaren negentig zien. De relatieve welvaart van de VS is gelijk aan één (d=1). De relatieve welvaart van de groep van rijke landen ligt tussen 70 en 80%. Boven de nullijn staan de landen die op de VS zijn ingelopen. De meeste landen staan onder de nullijn. Deze landen zijn bij Amerika achter gebleven. Links onder in de figuur staan onder meer de landen uit Oost-Europa, die na het uiteenvallen van de USSR en Joegoslavië in een vrije val terecht kwamen.

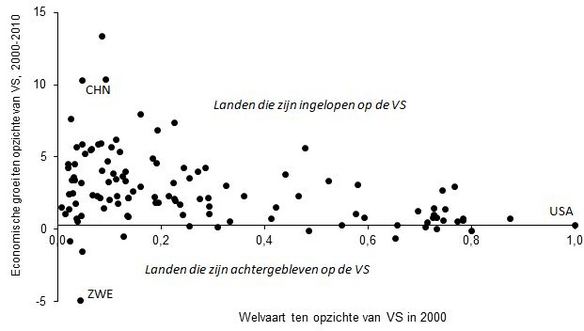

Figuur 2. Welvaart ten opzichte van VS en gemiddelde economische groei in 2000-2010 (113 landen)

Bron: Total Economy Database.

Bron: Total Economy Database.

Noot: BBP per hoofd van de bevolking in 1990 US$, omgezet met Geary Khamis PPP’s.

Het afgelopen decennium

Figuur 2 laat zien hoe het proces van inhalen en achterblijven er voor afgelopen decennium uitziet. Op de horizontale as staat de relatieve welvaart in 2000. Het verschil met de jaren negentig is opmerkelijk. Er blijken maar weinig landen te zijn achter gebleven bij de VS. Een belangrijke verklaring hiervoor is de lage groei van de welvaart in de VS zelf, namelijk gemiddeld 0,7% per jaar in plaats van 2,2% in de jaren negentig. Maar zelfs bij een hogere groei in de VS, van bijvoorbeeld 1,5%, zouden nog veel landen op de VS zijn ingelopen. Het is duidelijk dat de welvaartsverschillen ten opzichte van Amerika wereldwijd zijn afgenomen.

Spaaroverschotten

Inhaalgroei van opkomende landen gaat niet alleen gepaard met het imiteren van productie- en organisatietechnieken, maar ook met het overnemen van instituties uit de rijke landen. Het ontwikkelen van financiële instituties staat hierbij centraal. De financiële sector vervult een intermediaire rol bij het koppelen van de besparingen en de investeringen in de reële economie en draagt zodoende bij aan de economische groei. En mondiaal gezien zorgen de internationale kapitaalmarkten voor het evenwicht tussen besparingen en investeringen, waaruit de reële rente volgt.

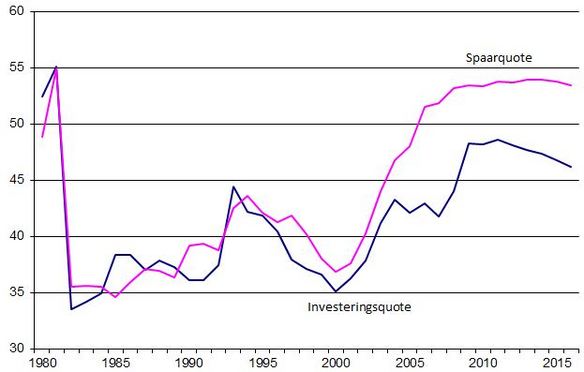

Figuur 3. Chinese spaar- en investeringsquote, 1980-2015

Bron: IMF.

Bron: IMF.

De laatste 30 jaar daalt de rente, wat wijst op een structureel overschot aan besparingen ten opzichte van de investeringsmogelijkheden. Ben Bernanke heeft hiervoor al in 2005 de term ‘wereldwijd spaaroverschot’ geïntroduceerd (noot 1). De drijvende kracht achter dit overschot is China. Figuur 3 laat zien dat de Chinese spaarquote al enkele decennia hoger is dan de Chinese investeringsquote en dat het afgelopen decennium meer dan 50% van het BBP is gespaard. Opkomende landen zoals China ontwikkelen een steeds grotere middenklasse die net als in de rijke landen voor onder meer pensioenen gaat sparen. Gezien de forse inhaalgroei van het afgelopen decennium is het niet verwonderlijk dat het Internationale Monetaire Fonds (IMF) verwacht dat de wereldwijde spaarquote de komende jaren zal toenemen. Daardoor kan de rente laag blijven, zoals Heleen Mees onlangs heeft betoogd.

Intussen zijn niet alleen in China maar ook in andere opkomende landen hardnekkige spaaroverschotten ontstaan. Daar staan spaartekorten in de rijke landen, zoals Amerika en de zuidelijke Europese landen, tegenover. De toenemende omvang van de spaaroverschotten heeft de globalisering van de financiële markten in een stroomversnelling gebracht. De overschotlanden bieden kennelijk te weinig aantrekkelijke investeringsmogelijkheden, waardoor besparingen hun weg in het buitenland zoeken. Maar ook daar, vooral waar het de oude industriële wereld betreft, liggen aantrekkelijke investeringsmogelijkheden minder voor het oprapen.

Rendementen

Na de Gouden Jaren vijftig en zestig van de vorige eeuw staan de reële rendementen in de op massafabricage georiënteerde industriële sector onder druk. Het nieuwe bedrijfsleven, bijvoorbeeld in de ICT sector, biedt vooralsnog onvoldoende compensatie. De consequentie is dat landen met spaaroverschotten vaak hun toevlucht zoeken in het beleggen in staatsobligaties van tekortlanden.

Een andere consequentie van de lage rendementen is dat de financiële sector zich steeds meer buiten het terrein van de reële economie is gaan bewegen en dat er een hele nieuwe bedrijfstak met hefboomfondsen, afgeleide financiële producten (derivaten), enz., is ontstaan. Het is nog niet zo lang geleden dat de financiële sector rendementsmogelijkheden van meer dan 20% jaar na jaar in het vooruitzicht stelde. Door de recente financiële crisis begint het besef te groeien dat zulke rendementen op den duur niet realiseerbaar zijn, omdat ze weinig te maken hebben met de rendementsmogelijkheden op lange termijn in de reële sector van de economie. Bovendien heeft de crisis duidelijk gemaakt dat marktpartijen en toezichthouders onvoldoende zicht hebben op de risico’s die financiële instellingen lopen, omdat allerlei financiële pakketten buiten de balans worden gehouden.

Zorgwekkend

Er zijn verschillende factoren die aan de hogere rendementen in de mondiale financiële sector een zorgwekkend karakter geven. In de eerste plaats is deze sector exorbitant in omvang toegenomen. Dit is enerzijds veroorzaakt door de hardnekkige spaaroverschotten in de wereld, maar anderzijds heeft ook de acceptatie door toezichthouders van extreem lage verhoudingen tussen eigen en vreemd vermogen (gearing ratio’s) van financiële instellingen aan de uitbundige groei bijgedragen. De toenemende (her)beleggingsmogelijkheden binnen de financiële sector lijken de strategie uit te lokken erin weg te vluchten, zonder dat er de noodzaak is terug te keren in de reële economie.

In de tweede plaats zijn de rendementsdoelstellingen in de financiële sector sterk overtrokken, omdat die wel kunnen worden gerealiseerd met afgeleide beleggingsinstrumenten (althans zolang de kruik te water gaat), maar niet met investeringen in de reële economie. De rendementsdoelstellingen zijn opgeklopt door de uiteindelijk asymmetrische absorptie van kwade risico’s. Doordat aan grote financiële instellingen, al dan niet terecht, ‘systeemrelevantie’ wordt toegekend, worden fnuikende verliesposities via overheden afgewenteld op de belastingbetaler, waardoor er onvoldoende prikkels zijn om de spelregels te veranderen.

Wegvluchten in de financiële sector?

De geschetste problematiek komt er in wezen op neer dat de financiële sector meer belooft dan dat de reële economie op lange termijn aan rendementen kan waarmaken. In dit verband rijst bijvoorbeeld de vraag of pensioenstelsels, zoals die in Nederland, op de lange duur wel houdbaar zijn. Deze vraag krijgt een wereldwijde maatschappelijke betekenis, zoals The Economist onlangs nog schreef, indien de tendens zich doorzet dat de toevloed aan besparingen niet tegen de voor houdbare pensioenen noodzakelijke rendementen door de reële economie kan worden geabsorbeerd (noot 2).

Het gevaar is niet denkbeeldig dat beleggers in opkomende landen zich laten verleiden in de financiële sector weg te vluchten, net zoals dat de afgelopen decennia in de rijke landen is gebeurd. Gezien de toenemende omvang van de welvaart in de opkomende landen zou dit kunnen leiden tot een wereldwijde financiële crisis die zijn weerga in de geschiedenis niet kent. Met name het tekort aan transparantie van de financiële sector is een probleem dat mondiaal moet worden aangepakt (noot 3). Pas dan kan het wegvluchten uit de reële sector tot staan worden gebracht.

Noten

(1) Ben Bernanke, “The global saving glut and the US account deficit”, speech at the Sandridge Lecture, Richmond, March 10, 2005.

(2) The Economist, “Equity investing Too much risk, not enough reward”, March 17, 2012.

(3) Zie bijvoorbeeld Maurice Obstfeld, “Does the current account still matter”, NBER Working Paper 17877, March 2012.