In financiële markten speelt het begrip ‘risicovrije rente’ een centrale rol. Derivaten worden geprijsd tegen de risicovrije rentecurve en pensioenverplichtingen worden ermee gewaardeerd. Maar welke curve is risicovrij? Voortschrijdend inzicht wijst van tijd tot tijd een andere risicovrije rentecurve aan. Lange tijd werden rendementen op staatsobligaties als risicovrij gezien, daarna vanaf eind jaren ’90 de rente op (gecollateraliseerde) LIBOR swaps en sinds de kredietcrisis in toenemende mate de rente op Overnight Index Swaps (OIS). We zullen deze ontwikkelingsgang nader beschouwen om te laten zien waarom uiteindelijk alleen rente op Repo’s de risicovrije rente is. Maar diens gebruik ten behoeve van de pensioenverplichtingen zou onjuist zijn zoals we zullen zien.

In den beginne

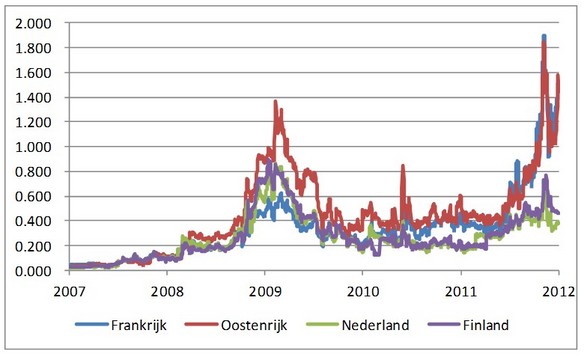

Sinds in 1973 de theorie van derivaten goed werd neergezet (Black en Scholes, 1973, Merton, 1973), werd in de praktijk voor risicovrije rente het rendement op staatsobligaties gekozen. Immers de kans op een zogenaamde binnenlandse default door een rationeel denkende en handelende regering op de schulden in haar eigen valuta werd beschouwd als verwaarloosbaar klein. Inmiddels weten we beter (zie Reinhart en Rogoff, 2009). De ervaring leert dat binnenlandse schuldencrises wel degelijk voorkomen maar vaak onopgemerkt zijn gebleven, bijvoorbeeld tegen de achtergrond van de externe schuldencrises, die meestal veel meer de aandacht trokken. Figuur 1 laat zien dat de risicopercepties fors uiteen kunnen gaan lopen en zelfs AAA landen niet risicovrij zijn.

Figuur 1: verschil tussen de rendementen op 10 jaars staatsobligaties van een aantal (ex-) AAA Eurozone landen en die van de zogenaamde Bunds (Duitse staatsobligaties)

Bron data: Bloomberg

Het algemeen besef van kredietrisico bij staatsobligaties werd een feit in de jaren rond de Mexicaanse Tequila crisis van 1994-95 en vervolgens ging de markt over naar een nieuwe risicovrije rente; de LIBOR swaps.

Bankenrisico en onderpand

Sinds midden jaren tachtig worden dagelijks om 11:00 am de latingen van depositorentes (dus de tarieven waartegen banken elkaar geld lenen) uit de Londense interbancaire markt gefixeerd: de London Interbank Offered Rate. Deze LIBORs worden gebruikt in renteswaps: swaps zijn een uitruil van een vaste rente betaling tegen een variabele LIBOR-coupon betaling. LIBORs zijn beschikbaar in meerdere valuta en voor looptijden vanaf 1 dag (OverNight, ‘O/N’) tot en met 1 jaar. In de meeste valuta zijn swaps tegen 6 maands LIBOR populair, maar ook 1 en 3 maands LIBOR worden vaak gebruikt. In de Euro zijn swaps tegen 6 maands EURIBOR1 het meest populair geworden. Dat de ‘fixings’ gebaseerd zijn op de latingen en niet op de biedingen of wellicht logischer nog, de ‘mid’ (halverwege biedingen en latingen) is geen materieel probleem zolang de bid-ask spread (het verschil tussen biedingen en latingen) beperkt blijft.

Voor de introductie van collateralisatie, het proces van onderpand uitwisselen, liepen de tegenpartijen door het afsluiten van een swap een aanmerkelijk conditioneel kredietrisico op elkaar – als de marktrente beweegt krijgt de swap waarde. De swapcurve was in deze beginjaren zeker geen geschikte kandidaat voor het gebruik als de risicovrije rentecurve. Maar vanaf het moment dat swaps (in ieder geval in de interbancaire markt) werden gecollateraliseerd ging de markt de LIBOR swaprentes als risicovrije rente gebruiken. De enige risicopremie die in de swaprente nog overbleef was een weinig opgemerkt deel, namelijk voor de vlottende kant in de LIBOR. De LIBOR is weliswaar een korte rente, maar voor unsecured deposito’s tussen banken. Gedurende lange tijd maakte niemand zich zorgen over het kredietrisico op banken bij uitzetten van gelden voor 3 of 6 maanden, en de risicopremie was dan ook bijzonder laag. Inmiddels kijkt de markt hier heel anders tegenaan.

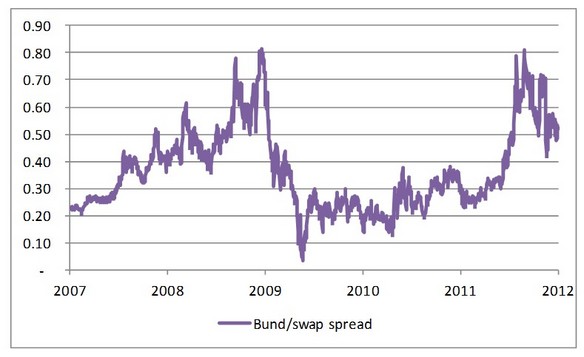

De overgang naar swaprentes werd ook ingegeven doordat rendementen op staatsobligaties voor derivatenhandelaren een aantal nadelen (Hull, 2009) hadden. Onder de geldende balansregelgeving hoefden banken (haast) geen kapitaal aan te houden voor het beleggen in staatsobligaties. Dit leidde tot grote populariteit van de staatsobligaties, met dientengevolge bijzonder lage rendementen, zeker ten opzichte van het inmiddels geaccepteerde besef van het landen-kredietrisico. Ook hier wordt inmiddels heel anders tegenaan gekeken. Figuur 2 laat zien dat de risicoperceptie van Bunds versus 6 maands EURIBOR swaps danig kan wijzigen.

Figuur 2: verschil tussen rentes van 10 jaars EURIBOR swaps en Bunds

Bron data: Bloomberg

De kredietcrisis, EONIA en OIS

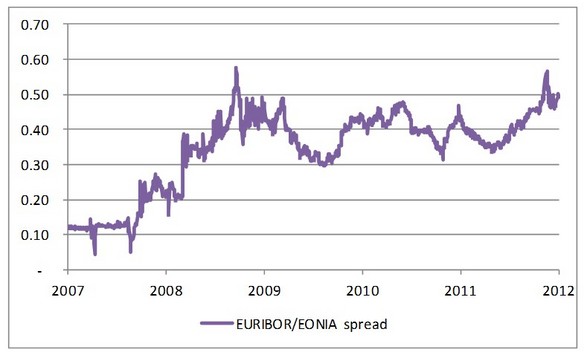

Sinds de kredietcrisis wordt het uitzetten van deposito’s bij banken als risicovol beschouwd. Het besef van een risicopremie in LIBOR is daarmee een feit. Niet alleen is de risicopremie materieel geworden en hoger bij langere looptijden, ook zijn de bid-ask spreads fors toegenomen. De dagelijkse fixing van overnight depositorentes in de Euro wordt EONIA genoemd en het is verleidelijk, maar ook fout, om de risicopremie op wat langere (bijvoorbeeld 3 of 6 maands) bankdeposito’s te meten als het verschil tussen EURIBOR en EONIA. We moeten de premie voor kredietrisico namelijk onderscheiden van de termijnpremie2. Gelukkig kan dat doordat er een markt is gekomen in swaps met EONIA als vlottende rente, de zogenaamde Overnight Index Swaps (OIS). Hierin wordt een vaste rente uitgewisseld tegen een variabele coupon die via de dagelijkse EONIAs is berekend. Om de premie voor het kredietrisico zoals ingeprijsd in bijvoorbeeld 6 maands EURIBOR te meten, trekken we van de vaste, op EURIBOR gebaseerde, swaprente de vaste rente op een OIS met bepaalde looptijd af. Figuur 3 laat zien hoe deze risicopremie zich in afgelopen jaren heeft ontwikkeld. Duidelijk is dat EURIBOR niet langer als risicovrij kan worden beschouwd en als gevolg dat de rente op EURIBOR swaps niet langer als de risicovrije rente kan worden gebruikt.

Een betere risicovrije rente is dus de OIS rente en deze is meer geschikt voor de waardering van pensioenverplichtingen. Er is namelijk geen enkele economische rechtvaardiging dat dekkingsgraden beinvloed worden door het kredietrisico op 6 maands bankdeposito’s. Immers, waarom zouden we niet swaprentes versus bijvoorbeeld 3 maands EURIBOR gebruiken, of 1 maands, of 12 maands? Voor het gebruik van de overnight (O/N) rente pleit in ieder geval dat elk pensioenfonds een rekening-courant heeft waarop EONIA (of daaraan gerelateerde rente) wordt vergoed op het netto saldo van alle betalingen en ontvangsten.

Figuur 3: EURIBOR/EONIA spread bij 10 jaars swaps

Bron data: Bloomberg

Een praktisch nadeel van OIS swaps is dat op dit moment de markt gering is in omvang. Mogelijk dat bij grotere interesse van institutionele beleggers de liquiditeit toeneemt. Toch heeft OIS wel, soms ongemerkt, al haar intrede gedaan op menig pensioenfondsbalans. Banken waarderen derivaten sinds de kredietcrisis namelijk met een rentecurve behorende bij het te storten onderpand. De recent ingevoerde ‘central clearing’ tussen nu nog alleen banken, maar in de toekomst alle gebruikers van derivatenstaat alleen cash onderpand toe. De daarbij relevante rentecurve is de OIS rentecurve.

Repo markt

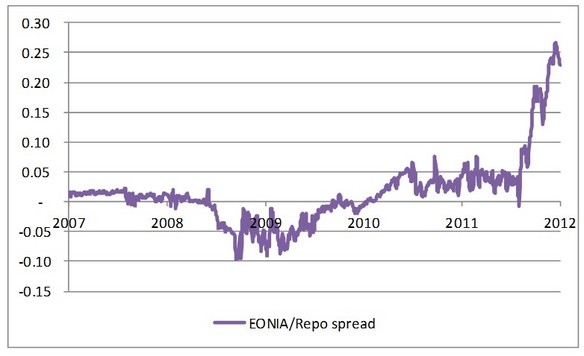

OIS lijkt dus theoretisch een goede kandidaat voor de risicovrije rente, maar onze zoektocht gaat verder. De geldmarkt is inmiddels zo disfunctioneel geworden dat banken zelfs voor een nachtje (O/N) niet meer unsecured geld aan elkaar durven uit te lenen. Kasoverschotten worden liever voor de nacht bij de ECB geparkeerd. Alleen leningen gedekt door zeer goede kwaliteit en voldoende liquide onderpand, zg. repo’s, zijn nog risicovrij. De unsecured geldmarkt is nagenoeg opgedroogd en liquiditeit is alleen nog te vinden in de repo markt. In de Euro zijn de beste kwaliteit en meest liquide onderpand Duitse staatsobligaties. Figuur 4 laat zien hoe het verschil tussen secured en unsecured plotseling eind 2011 is opgelopen.

Figuur 4: verschil OIS rente en repo rente voor 3 maands looptijd (1 weeks gemiddelde)

Bron data: Bloomberg

Figuur 4 toont duidelijk de risicopremie in OIS. De reporente is de logische uiteindelijke kandidaat in onze zoektocht naar de risicovrije rente, waarbij we telkens de risiopremie hebben gereduceerd. Er is weliswaar veel liquiditeit in de repomarkt, maar er is geen lange (swap)curve van reporentes.

Welke rente voor dekking pensioenverplichtingen?

In de reductiestappen naar de echte risicovrije rente zijn we uiteindelijk bij de reporente terecht gekomen. Het huidige gebruik van de 6 maands Euribor swaprentes introduceert een relatief groot bankrisico in de waardering van pensioenverplichtingen. Dit risico is er ook in OIS, maar veel geringer, zoals we hebben gezien. Risico's worden alleen uitgesloten in de reporente, door de onderpanddekking.

De vordering van deelnemers (werknemers en gepensioneerden) op hun pensioenfonds is niet gedekt met onderpand. Deze vordering is daardoor risicovoller. Het zou daarom onjuist zijn om pensioenverplichtingen te waarderen tegen een secured rentevoet, zoals bij overgang op de echt risicovrije reporente het geval zou zijn. Een risicopremie boven de reporente lijkt daarom gewenst, een die het risico van de deelnemers vis-à-vis het pensioenfonds beschrijft. Voor de invloed van bankrisico op pensioenverplichtingen is geen rechtvaardiging. Dat er een pensioenrisico bestaat is duidelijk nu het lijkt dat een aantal pensioenfondsen mogelijk zal overgaan tot afstempeling van hun verplichtingen. Pensioenfondsen en toezichthouders zouden er goed aan doen dit risico te kwantificeren en transparant te maken.

Voetnoten:

(1) Lezers met historisch besef kunnen zich wellicht nog herinneren dat iedere Europese valuta zijn eigen IBOR kende, bv. in Amsterdam werd voor de gulden de AIBOR dagelijks gefixeerd.

(2) Rentecurves, ook risicovrije, hebben doorgaans een positieve hellingshoek, die vaak verklaard wordt met het door Keynes geïntroduceerde begrip ‘liquidity preference’.

Referenties:

Black, F. and M. Scholes (1973). “The Pricing of Options and Corporate Liabilities.” Journal of Political Economy 81, no. 3 : 637-654.

Hull, J. (2009) Options, Futures and other Derivatives, Prentic Hall, NJ.

Merton, R.C. (1973). “The Theory of Rational Option Pricing.” Bell Journal of Economics and Management Science 4, no. 1 : 141-183.

Reinhart, C.M., en K.S. Rogoff (2009) This Time Is Different: Eight Centuries of Financial Folly, Princeton University Press, Princeton, NJ.

Te citeren als

Gijsbert de Lange, Geert-Jan Troost, “Wil de echte risicovrije rente opstaan?”,

Me Judice,

19 januari 2012.

Copyright

De titel en eerste zinnen van dit artikel mogen zonder toestemming worden overgenomen met de bronvermelding Me Judice en, indien online, een link naar het artikel. Volledige overname is slechts beperkt toegestaan. Voor meer informatie, zie onze copyright richtlijnen.

Afbeelding

Afbeelding ‘

MARKETS-EUROPE-STOCKS/FALL’ van artemuestra (

CC BY-NC-SA 2.0)