Kredietcrisis laat falend toezicht zien

Pensioenen vormen het onmisbare inkomen voor ongeveer een derde deel van ons aller leven – de 20 jaar die volgen op 40 jaar werken. Dat maakt ze te belangrijk voor de 16 miljoen betrokkenen om genoegen te nemen met een besluitvorming die zich uitsluitend op de regels beroept. De vraag naar de waarde en juistheid van die regels zelf moet vanzelfsprekend met regelmaat worden gesteld, maar helemaal als daar een goede aanleiding voor is zoals in de huidige financiële crisis. De crisis heeft bovenal duidelijk gemaakt dat toezichthouders mentaal vrijwel op schoot zaten bij de financiële instellingen waarop zij dienden te letten. Het paradigma van rationeel handelen op efficiënte markten werd volledig gedeeld. Het vond zijn weerslag niet alleen in de cultuur van (harder of minder hard) toezicht maar ook in de regels zelf (bijvoorbeeld mark-to-market).

Flink toezicht op slechte regels

Het politieke debat over de Nederlandsche Bank (DNB) schiet ernstig tekort als het zich zou beperken tot dat ene poppetje en de toezichtcultuur, en niet ook de regels onder de loep neemt die in de afgelopen jaren vanuit dat paradigma tot stand zijn gekomen. De ergst denkbare uitkomst in de mogelijke combinaties van goede of slechte regels en zacht of hard toezicht op naleving zou zijn flink toezicht op slechte regels. Dat is wat nu dreigt in de pensioensector.

Op grond van het Financieel Toetsingskader (FTK) vormt de huidige lage rentestand een levensgrote bedreiging voor het Nederlandse pensioenstelsel. Bij het grootste fonds, ABP, vermenigvuldigt een 1 procent lagere rente zich tot een 11 punten lagere dekkingsgraad. Bij veel andere fondsen zal dat niet anders zijn. Bij een dekkingsgraad van rond of onder de 100 maakt dat een groot verschil. Mogelijk zelfs een essentieel verschil voor een besluit over het wel of niet ‘afstempelen’van pensioenen – en daarmee het wel of niet afbranden van het vertrouwen van de bevolking in het pensioenstelsel, de economie en het beleid.

Besmettelijk optimisme en pessimisme

Het is onbetwistbaar dat nominale renteniveaus in een aantal landen, waaronder het onze, op dit moment buitengewoon laag zijn. Het verband met het beleid van veel centrale banken is onmiskenbaar. Alleen al om redenen van goed fatsoen zou de DNB daarom twee maal moeten nadenken alvorens de bestaande renteregels toe te passen. Maar ook is helemaal niet uit te sluiten dat de sterke rentedalingen op obligatiemarkten de volgende zeepbel vormen, zoals iedereen weet voorafgegaan door de zeepbel op aandelen- en huizenmarkten. Pessimisme kan net zo besmettelijk en overdreven zijn als optimisme. Robert Shiller heeft in zijn boek Irrational Exuberance (Princeton) behartenswaardige dingen over ‘negative bubbles’ gezegd. Het efficiënte-marktparadigma moet overboord gezet om dat te voorkomen.

DNB houdt pensioenfondsen in gevarenzone gevangen

Laat me dat uitwerken voor de zogenaamde rentetermijnstructuur die DNB in het Financieel Toetsingskader als regel oplegt aan de pensioenfondsen ter bepaling van hun toekomstige verplichtingen. Die structuur stuwt de verplichtingen zo sterk omhoog dat op dit moment elke verbetering in het pensioenvermogen ongedaan gemaakt wordt en de verhouding tussen beide, dat wil zeggen de dekkingsgraad, in de gevarenzone gevangen blijft.

De rentetermijnstructuur is het voorbeeld bij uitstek van een paradigma dat bij het groot vuil moet. Het achterliggende idee is dat dit de best beschikbare inschatting vormt van toekomstige economische risico’s voorzover die hun weerslag moeten vinden in rentetarieven. Daarmee geeft de structuur in de ogen van de DNB de met zekerheid haalbare rente in het eurogebied aan. De fondsen moeten deze gebruiken om hun verplichtingen voor toekomstige jaren te verdisconteren tot de huidige waarde.

De rentegegevens berusten op een “een soort marktgemiddelde” (aldus DNB) van door het bureau Bloomberg waargenomen interbancaire swaprentes tot 60 jaar vooruit. De massa van de onderliggende transacties is vermoedelijk uiterst gering (de betrokken banken zouden hevig schrikken als het Nederlandse pensioenkapitaal ineens zou worden aangeboden om tegen de genoemde tarieven te worden vastgezet). DNB geeft aan dat rentecijfers voor veel van de 60 jaren ontbreken bij gebrek aan transacties, en dat ze voor sommige andere jaren onbetrouwbaar zijn. Ontbrekende jaren in de reeks van 60 worden door DNB door interpolatie bijgeschat.

De onmiddellijke, maandelijkse toepassing van de rentetarieven door DNB belichaamt het mark-to-market principe van het paradigma. De rentestructuur zelf weerspiegelt de ongelooflijke pretentie van dat paradigma (is het simplisme? hoogmoed? handig gemaskeerd eigenbelang?) dat financiële markten – banken onder elkaar in dit geval – het beste inzicht in de financiële risico’s van de toekomst hebben, tot niet minder dan zestig jaar vooruit.

Rentetermijnstructuur weerspiegelt waan van de dag

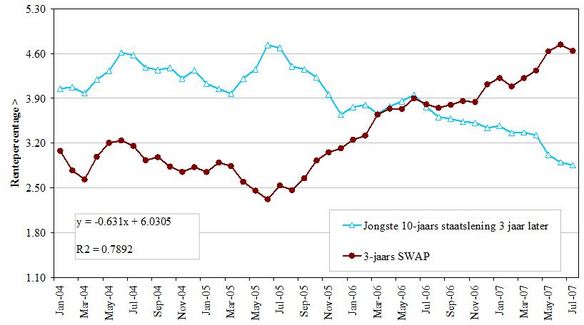

Er is weinig voor nodig om deze keizer van zijn kleren te ontdoen. Sinds januari 2004 publiceert DNB de maandelijkse cijfers, tezamen met ultimo-jaarcijfers voor enkele voorafgaande jaren (2001–2003). Vanwege de korte waarnemingsperiode is directe vergelijking met latere jaren slechts beperkt mogelijk. De 3-jaars swaprente kan over een periode van 3,5 jaar naast de werkelijke rente-uitkomsten van drie jaar later worden gelegd (figuur 1). Beiden blijken sterk negatief gecorreleerd: risicovoorspelkracht nul.

Figuur 1. Correlatie 3-jaars interbancaire swaprente met rente op Nederlandse staatslening 3 jaar later: januari 2004 – juli 2007 versus januari 2007 – juli 2010

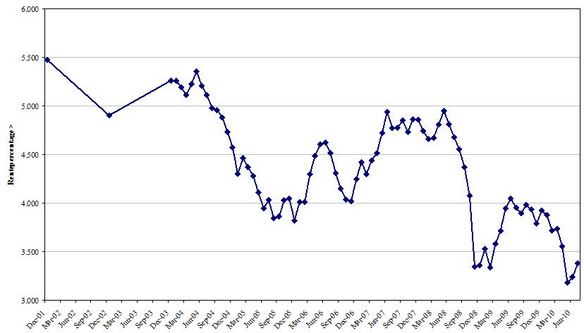

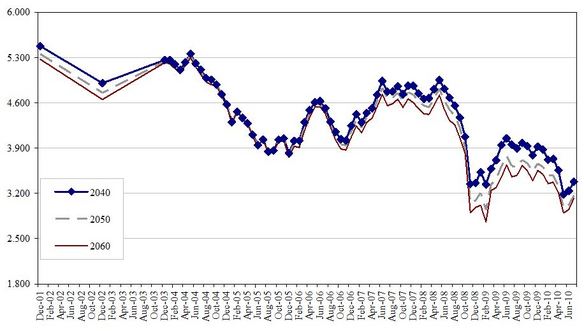

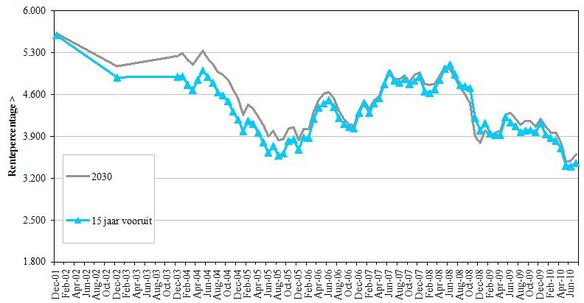

We kunnen de swaps ook terugrekenen naar een gegeven kalenderjaar, bijvoorbeeld het jaar 2040 dat zo’n grote rol speelt in de Nederlandse beleidsdiscussie en de CPB studies van de financiële effecten van vergrijzing. De uitkomsten (figuur 2) waaieren alle kanten op. Het is onmogelijk dat ze allemaal tegelijk een juist beeld geven van de risico’s die kleven aan het uitlenen van kapitaal tot aan dat jaar. Dat geldt ook voor het vrijwel identieke verloop van de swaps voor de jaren 2040 tot 2060 (figuur 3). Het is onwaarschijnlijk dat over zo’n lange periode de economische uitkomsten geen aanleiding zouden geven tot verschillen in risico. Omgekeerd kan uit de al tien jaar lang onveranderd identieke uitkomsten van enerzijds de swaps voor het jaar 2030 en anderzijds de 15-jaars swaprente (het van toepassing zijnde jaar schoof tijdens de waarnemingen op van 2016 naar 2026) worden opgemaakt dat een verschil van 14 of 4 jaren de risico-inschattingen in het geheel niet beïnvloedt (figuur 4).

Kortom, de uitkomsten hebben geen enkele voorspellende waarde inzake toekomstige risico’s en weerspiegelen in de eerste plaats de waan van de dag. Het betekent domweg dat de banken het ook helemaal niet weten. Dat wordt mooi bevestigd door het feit dat het gemiddelde van alle rentewaarnemingen tot nu toe als een verrassend wit konijn uit de hoge hoed komt: vier procent (4,149% om precies te zijn) (noot 1). Exact gelijk aan de aloude vuistregel van de rekenrente waarmee voorafgaand aan de introductie van de swapstructuur de toekomstige pensioenverplichtingen werden verdisconteerd.

Terug naar de rekenrente

Hoe eerder we naar die rekenrente teruggaan hoe beter (noot 2). Dat zal niet alleen verschil maken voor het gevaar van de afstempeling maar ook de energie in de pensioensector en het toezicht richten op de eerste prioriteit: de vermogensontwikkeling (noot 3). Natuurlijk zijn daarmee de problemen van de pensioenvoorziening niet opgelost (noot 4), maar het verschaft wel een hoogst noodzakelijke adempauze.

Figuur 2. Swaprentes voor 2040 in de loop van de tijd: december 2001 – juli 2010

Figuur 3. Swaprentes voor 2040-2060: december 2001 – juli 2010

Figuur 4. Swaprentes 15 jaar vooruit en voor het jaar 2030: december 2001 – juli 2010

Noten:

(1) Bijna 5000 stuks: (3 ultimo’s + 6,5 jaren x 12 maanden) x 60 jaren.

(2) Dat pensioenfondsen zelf indertijd hebben ingestemd met de keuze van de rentetermijnstructuur mag geen argument zijn. Hun paradigma is niet anders en ze doen wel meer onverstandige dingen. Daar moeten toezichthouder en minister boven kunnen staan.

(3) Hoewel het laatste een onderwerp van groot belang is moet ik het hier terzijde laten. Dat is niet alleen omwille van de ruimte maar ook vanwege het gebrek aan informatie over de prestaties van individuele fondsen wegens ‘geheimhouding’. Ik ben blij dat DNB daar nu zelf over is gestruikeld met zijn aanzegging van afstempeling aan 14 fondsen. Het demonstreert in de praktijk de grote belangen van de 16 miljoen betrokkenen. Alle cijfers die DNB over de pensioensector publiceert, moeten voor afzonderlijke fondsen beschikbaar komen, in navolging van (nota bene) de private levensverzekeraars.

(4) Zie daarvoor Wiemer Salverda, Welvaartsvast pensioen: crisis van de ultieme poldermythe ? in: R. Batenburg, P. de Beer, J. Mevissen, K. Tijdens, redactie, Arbeid in Crisis. Den Haag: Lemma, 2010, 103–117.

De foto bij dit artikel is genomen door Newsphoto!

Te citeren als

Wiemer Salverda, “Alleen gezonde pensioenen als De Nederlandsche Bank weer in schoolbankjes plaatsneemt”,

Me Judice,

23 augustus 2010.

Copyright

De titel en eerste zinnen van dit artikel mogen zonder toestemming worden overgenomen met de bronvermelding Me Judice en, indien online, een link naar het artikel. Volledige overname is slechts beperkt toegestaan. Voor meer informatie, zie onze copyright richtlijnen.

Afbeelding