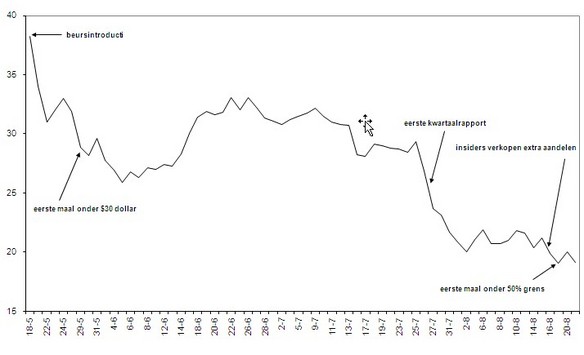

Half augustus dook de koers van Facebook, Inc. onder de psychologische drempel van 20 euro. Op 16 augustus werd het aandeel voor het eerst verhandeld aan 19 euro, exact de helft van haar introductieprijs drie maanden daarvoor. Ten opzichte van de hype vooraf, eindigde de beursintroductie (initial public offering of IPO) van Facebook dus op een grote sisser. Ook al zijn sociale media alom tegenwoordig, ook al is Facebook in het leven van sommigen sterk verweven, of ook al is het een sterk merk, dat betekent niet automatisch dat dit een goede belegging is. Zoals Warren Buffett altijd zegt: niet de merknaam bepaalt het rendement van een belegging, wel de prijs die je voor het aandeel betaalt.

Figuur 1: Verloop beurskoers Facebook, 18 mei- 21 augustus 2012 (dagelijkse slotkoersen)

Bepaling introductieprijs

Het bepalen van de introductieprijs van een IPO is daarom cruciaal. Meestal verloopt dit proces in ruwweg twee stappen. In een eerste stap waardeert een zakenbank het bedrijf, bijvoorbeeld een aandeel is 26 euro waard. Vervolgens bepaalt het bedrijf in samenspraak met de zakenbank hoeveel een belegger voor een aandeel moet betalen bij intekening, bijvoorbeeld 24 euro. Deze uitgifteprijs hoeft dus niet gelijk te zijn aan de waarde van het aandeel. Meestal wordt een bedrijf 15% onder de waarde naar beurs gebracht. Dit is een bekend fenomeen en wordt in de literatuur met de term underpricing aangeduid. Uit een eigen studie over ongeveer 3000 bedrijven uit 21 landen bleek dat de gemiddelde underpricing rond 25% ligt (Engelen en van Essen, 2010). De prijsdiscount voor technologie- of internetaandelen ligt meestal nog gevoelig hoger (Ritter, 1984). Deze prijsdiscount is immers een compensatie voor het risico dat beleggers lopen (Beatty en Ritter, 1986). Voor biotechbedrijven die enkel producten in ontwikkeling hebben of internetbedrijven zonder winst is het risico immers groter dan voor een voedingsproducent. Bovendien dekt de prijsdiscount bedrijven in tegen ongunstige koersontwikkelingen tijdens de eerste beursdagen en dus tegen rechtszaken wegens foutieve informatie in het prospectus (Drake en Vetsuypens, 1993).

Allicht waren er veel beleggers in de markt die op korte termijn snel winst wilden maken (Fishe, 2002). Aggarwal (2000) laat zien dat 60 tot 70% van de onderschreven aandelen op de eerste handelsdag van hand wisselen (ook gekend als flipping). Misschien hoopten vele flippers zelfs op een verdubbeling van introductieprijs. Dat was immers het geval voor die andere sociale netwerksite LinkedIn dat van $45 naar maar liefst $94.25 schoot op de eerste beursdag. Toch is dat niet evident. Groupon steeg weliswaar 30% op de eerste dag, maar noteerde op het moment van de Facebook IPO 40% onder zijn introductieprijs. Zynga verloor op de eerste dag zelfs 5% om dan 30% onder de offerteprijs te zitten. Anticiperen op een snelle winst op Facebook aandelen was dus niet een vanzelfsprekendheid.

Op 3 mei maakte het bedrijf een indicatie van de prijsrange bekend van $28-$35. Net voor de introductie verhoogde het bedrijf op 15 mei deze ‘prijsvork’[1] plots tot $34-$38 per aandeel en bood het 50 miljoen extra aandelen aan. Uiteindelijk werd het aandeel aan de bovenkant van de verhoogde prijsvork gelanceerd. Hiermee was eigenlijk al elk stijgingspotentieel uit het aandeel gehaald. Op de eerste beursdag op vrijdag 18 mei sloot het aandeel af op haar introductieprijs van $38. Zonder steunaankopen van de zakenbank Morgan Stanley zou de koers allicht onder de introductieprijs gezakt zijn (Aggarwal, 2000). Dit suggereert al dat de introductieprijs te hoog lag. “Never try to catch a falling knife,” luidt dan ook het beursgezegde. Na het weekend dook het aandeel verder naar beneden om op maandag op $34 en op dinsdag op $31 te eindigen. De markt waardeert een Facebook-aandeel dus duidelijk lager dan het bedrijf zelf.

Te veel gevestigde belangen

Waarom dan toch het aandeel aan de bovenkant van de prijsvork uitgeven? Het prospectus is erg verhelderend, ook al leest geen hond dit document. Hoewel het bedrijf 180 miljoen nieuwe aandelen uitgaf om toekomstige investeringen te financieren, werden er tegelijk ook 158 miljoen bestaande aandelen aangeboden. Opbrengsten op de verkoop van bestaande aandelen vloeien niet naar het bedrijf, maar naar de bestaande aandeelhouders (Huyghebaert en Van Hulle, 2006). Er moesten duidelijk vele bestaande investeerders en fondsen langs de kassa passeren en die willen graag een hoge prijs voor hun aandelen krijgen. Denk aan Accel Partners, Elevation Partners (zeg maar Bono) of Sean Parker (van Napstar). Een IPO waar zoveel bestaande aandelen worden aangeboden moet beleggers altijd tot voorzichtigheid gebieden.

Kwestbaar verdienmodel

Bovendien legt het prospectus ook mooi de kwetsbaarheden van het bedrijf bloot. Zo kan men enerzijds vragen stellen bij het ondernemingsmodel en anderzijds bij het bestuursmodel van de onderneming. Hoewel Facebook een sociale netwerksite is, blijkt dat meer dan 80% van de omzet uit reclame komt. Afgemeten aan het kasstroomgenererend vermogen is Facebook dus een reclamebedrijf. De rest van de omzet komt van apps en online games. NYU professor Aswath Damodaran waardeerde het bedrijf op $29 per aandeel. Hierbij veronderstelde hij dat de omzet elk jaar groeit met 40% (hetzelfde als Google) en dat er een winstmarge van 35% gehaald wordt (hetzelfde als Apple). Om de uitgifteprijs van $38 te rechtvaardigen moet Facebook dus veel sterker groeien en rendabeler zijn dan de beste leerlingen van de klas. Dat is niet evident nu de helft van haar gebruikers Facebook-en op een mobiel toestel waar geen reclameboodschappen zijn en dus ook geen inkomsten voor Facebook. Ook de concurrentie op markten buiten de VS is hard: vKontante in Rusland, Mixi in Japan, Renren in China. Dat het niet evident zal zijn om zo sterk te groeien mag ook blijken uit het feit dat analisten (inclusief die van Morgan Stanley) blijkbaar hun groeiprognoses naar beneden hebben bijgesteld in de aanloop naar de introductie, zonder dit echter aan het grote publiek kenbaar te maken. Rekening houdend met de hobbelwegen waar nagenoeg elke jong beursgenoteerd bedrijf te maken krijgt, betekent dit dat een meer realistische waarde zelfs lager dan $29 zal liggen.

Macht Zuckerberg

Immers, een beursintroductie is geen doel op zich, maar een overgangsfase die een bedrijf erg op de proef stelt. Vaak zien we immers dat oprichters niet de beste managers zijn voor een bedrijf dat sterk moet groeien na de IPO. Dit legt meteen ook het risico in het bestuursmodel van Facebook bloot. Oprichter Mark Zuckerberg behoudt via een juridische constructie ongeveer 58% van de stemrechten in het bedrijf. Hij controleert dus alle beslissingen van het bedrijf. Of dit voor beleggers die intekenen op Facebook aandelen het beste is, is nog maar de vraag. “As a stockholder, even a controlling stockholder, Mr. Zuckerberg is entitled to vote his shares, and shares over which he has voting control as a result of voting agreements, in his own interests, which may not always be in the interests of our stockholders generally”, aldus het prospectus. Kan het nog duidelijker zijn? Facebook geeft zelf aan dat een van de risicofactoren van een belegging in haar bedrijf erin bestaat dat alle macht is geconcentreerd in een persoon die tegelijk oprichter, CEO, voorzitter van de Raad van Bestuur en controlerende aandeelhouder is. Als slecht voorbeeld van corporate governance kan dit tellen. En de overname van Instagram was een goed voorbeeld: een volledige solo actie van Zuckerberg zonder de rest van het bedrijf, de raad van bestuur of andere aandeelhouders te raadplegen. Zuckerberg vraagt dus aan beleggers een blanco cheque zonder dat beleggers ook maar iets te zeggen hebben in zijn bedrijf. Of dat bestuursmodel de beste waarborg is dat de juiste beslissingen in een sterk groeibedrijf zullen genomen worden is twijfelachtig.

Rol van zakenbank

De rol van Morgan Stanley is nog onduidelijk. Heeft de zakenbank geblunderd? Dat lijkt me overdreven. Er zijn weinig speler op de markt die meer ervaring hebben in bedrijven naar de beurs te brengen. Ongetwijfeld heeft Morgan Stanley ook een fundamentele waardering van het bedrijf gemaakt. Maar hielp dat wel? Waardering is een zaak, prijszetting een andere (Engelen, 2003). Na de waarderingsoefening haalt een zakenbank informatie uit de markt door af te tasten hoeveel (institutionele) beleggers interesse hebben en tegen welke prijs. De zakenbank moet hierbij dermate positieve indicaties gekregen hebben dat de prijsvork drastisch werd opgehoogd en uiteindelijk een introductieprijs aan de bovenkant van de verhoogde prijsvork werd gekozen. Waarschijnlijk werd de zakenbank hierin ook nog eens sterk gepusht door Facebook. Allicht hebben Morgan Stanley en Facebook het momentum van de hype verkeerd ingeschat en viel het keerpunt net voor de eerste beursdag. Dat is zoals een topsporter die piekt net voor de Olympische Spelen en daardoor buiten de medailles valt. Mocht het keerpunt enkele weken later optreden, dan was de zakenbank een grote winnaar. Toch nam Morgan Stanley een enorm risico door de prijsvork te verhogen. In principe verwachten beleggers dat een dergelijk zakenbank net enorm sterk is in een bedrijf aan de juiste introductieprijs te lanceren (Titman en Trueman, 1986; Megginson en Weiss, 1991). Het valt moeilijk in te zien dat de winst die de zakenbank uit deze deal haalt, opweegt tegen de reputatieschade van de mislukte Facebook introductie (Pollock, Porac en Wade, 2004; Reber en Fong, 2006).

Verliezers

Vele beleggers voelen zich inmiddels gepakt. Verschillende gespecialiseerde advocatenkantoren hebben intussen een rechtszaak tegen het bedrijf en de zakenbank gelanceerd. Uiteindelijk kent deze IPO vele verliezers: beleggers die ingetekend hebben op de IPO, Morgan Stanley’s reputatie als zakenbank, Nasdaq die de orderstroom niet aan kon tijdens de introductiedag (een ongeluk komt nooit alleen), en Facebook omdat de bittere nasmaak bij beleggers een toekomstige kapitaalverhoging veel moeilijker zal maken.

Voetnoot

- Een prijsvork geeft de minimum- en maximumprijs aan waartegen het aandeel verkocht zal worden. De precieze prijs wordt normaal kort voor de introductie bekendgemaakt.

Referenties

Aggarwal, R., 2000. “Stabilization activities by underwriters after initial public offerings”, Journal of Finance 55, 1075-1103.

Beatty, R.P., Ritter, J., 1986. “Investment banking, reputation, and the underpricing of initial public offerings”, Journal of Financial Economics 15, 213-232.

Cornelli, F. and Goldreich, D. (2003), “Bookbuilding: How Informative Is the Order Book?”, The Journal of Finance, 58: 1415–1443.

Drake, Philip D. and Michael R. Vetsuypens (1993), “IPO Underpricing and Insurance against Legal Liability”, Financial Management, Vol. 22, No. 1, 64-73.

Engelen, P.J. (2003), “Underpricing of IPOs – Belgian Evidence”, European Review of Economics and Finance, vol.2, nr.1, 53-69.

Engelen, P.J. and M. van Essen (2010), “Underpricing of IPOs: Firm-, Issue- and Country-Specific Characteristics”, Journal of Banking and Finance, vol.34, 1958-1069.

Fishe, R.P.H., 2002. “How stock flippers affect IPO pricing and stabilization”, Journal of Financial and Quantitative Analysis 37, 319-340.

Huyghebaert, N. and C. Van Hulle (2006), “Structuring the IPO: Empirical evidence on the portions of primary and secondary shares”, Journal of Corporate Finance, Volume 12, Issue 2, 296-320.

Megginson, W.L. and Weiss, K.A. (1991), “Venture capitalist certification in initial public offerings”, Journal of Finance, Vol. 46, 879–903.

Pollock, T., Porac, J., Wade, J. 2004. “Constructing deal networks: Brokers as network "architects" in the U.S. IPO market and other examples”, Academy of Management Review, 29, 50-72.

Reber, F. and Fong, C. (2006), “Explaining mispricing of initial public offerings in Singapore”, Applied Financial Economics, Vol. 16, 1339–1353.

Ritter, J.R. (1984). “The Hot Issue Market of 1980,” Journal of Business, 57, 215-240.

Ritter, J.R., Welch, I., 2002. “A review of IPO activity, pricing, and allocations”, Journal of Finance 57, 1795-1828.

Titman, S., Trueman, B. 1986. “Information quality and the valuation of new issues”, Journal of Accounting and Economics, 8, 159-172.