Pensioenwaardering en verloop euroswapcurve

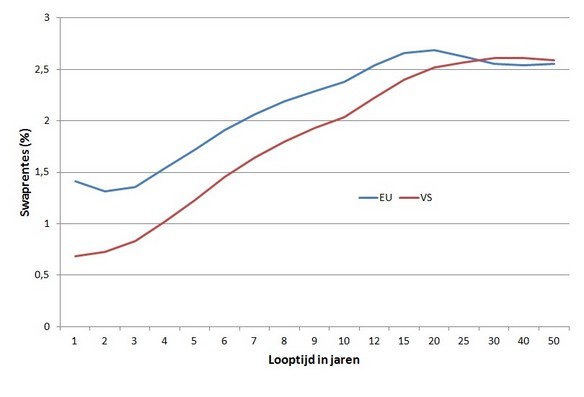

Voor de waardering van Nederlandse pensioenverplichtingen wordt gebruik gemaakt van een op euroswaprentes gebaseerde rentetermijnstructuur (De Lange en Troost, 2011). De euroswapcurve brengt in beeld de euroswaprentes naar looptijd en wel van 1 tot en met 50 jaar. Deze curve kent nu al een aantal jaren een invers verloop: de rentes voor langere looptijden zijn lager dan die voor korte looptijden. Dit is vanuit economisch perspectief ongebruikelijk. In figuur 1 is duidelijk te zien hoe de euroswaprentes aan het einde van 2011 vanaf een looptijd van 20 jaar lager werden, terwijl de US dollarswaprentes ongeveer constant bleven. Kortom, de euroswapcurve was invers vanaf een looptijd van 20 jaar.

Figuur 1: Euroswapcurve en Amerikaanse dollarswapcurve per einde 2011

Bron: Bloomberg

Deze zogenaamde lange euroswaprentes zijn van groot belang omdat het renterisico van de verplichtingen van een pensioenfonds voor 65% tot 95% afhangt van rentes van 30 jaar en langer.

Voor inversie aan het lange einde van een rentecurve zijn soms ook goede technische verklaringen te geven1, maar voor de inversie van de euroswapcurve lijkt de invoering van de nieuwe regelgeving binnen het Financieel Toezichtskader (FTK) voor Nederlandse pensioenfondsen de belangrijkste verklaring te zijn.

Rentegeschiedenis

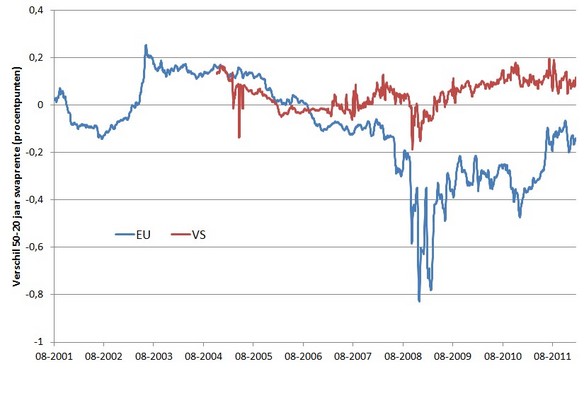

Eind 1999, toen de euroswapmarkt de DM-swapmarkt had vervangen als de meest liquide rentemarkt in Europa, was er nog geen sprake van inversie. In figuur 2 is het verschil tussen de 50 jaars- en de 20 jaarseuroswaprente weergegeven.Als het verschil negatief is, dan is er sprake van inversie. De grafiek voor de Amerikaanse dollar begint november 2004, toen 50 jaar Amerikaanse dollarswaps voor het eerst in voldoende mate verhandeld gingen worden.

Figuur 2: Meten van inversie door verschil 50- en 20-jaarsswaprentes

Bron: Bloomberg, Towers Watson

In de euroswapmarkt is inversie vanaf september 2006 een permanent verschijnsel geworden, ten tijde van de voorbereidingen op de invoering van het nieuwe FTK. Veel pensioenfondsen begonnen vanaf dat moment hun langlopende renterisico's met euroswaps af te dekken.

Tijdens de kredietcrisis was de inversie zeer groot, tot tijdelijk zelfs ongeveer een negatieve marge van 0,8 procentpunt, toen zelfs ook de 30-jaarsrente enige tijd onder de 10-jaarsrente lag. De reden hiervoor lag vooral buiten Nederlandse pensioenfondsen, onder andere in het afwikkelen van over een lange periode opgebouwde posities bij banken die zich met het uitgeven van gestructureerde derivaten hadden bezig gehouden.

Interessant is dat sinds de publicatie van het nieuwe pensioenakkoord medio 2011 de inversie geringer is geworden. Ook hieruit blijkt de invloed van de regelgeving voor Nederlandse pensioenfondsen, waarvan sommige stopten (gedeeltelijk) met het afdekken van hun langste renterisico’s in anticipatie op mogelijke nieuwe regelgeving.

We zien inversie ook van tijd tot tijd in andere swapmarkten, de inversie in de Britse pondswapmarkt heeft jaren aangehouden, met uitschieters tot een negatieve marge van 0,7 procentpunt in 2008, maar is gedurende 2011 verdwenen. In figuur 2 is te zien dat inversie ook van tijd tot tijd voorkomt in de Amerikaanse dollarswapmarkt, maar slechts in zeer beperkte mate. Momenteel heeft de Amerikaanse dollarswapcurve een normaal verloop met ongeveer + 0,1% verschil. De Japanse yenswapmarkt laat het grootste positieve verschil zien met ongeveer + 0,3%. Met uitzondering van de extreme bewegingen tijdens de kredietcrisis liggen de 50-20 jaars swaprenteverschillen momenteel tussen +0,3% en - 0,2% voor de belangrijkste valuta.

Helaas kunnen we de vorm van het lange einde van de swapcurves niet vergelijken met die van staatsobligaties met een lange looptijd, eenvoudig omdat die er niet zijn. Als overheden al lange staatsobligaties uitgeven dan doen ze dat meestal niet langer dan voor een 30-jaarslooptijd. In de euromarkt heeft alleen Frankrijk langere staatsobligaties uitgegeven , namelijk twee keer een 50 jaars lening. Dit is onvoldoende voor een goede vergelijking.

Vraag en aanbod

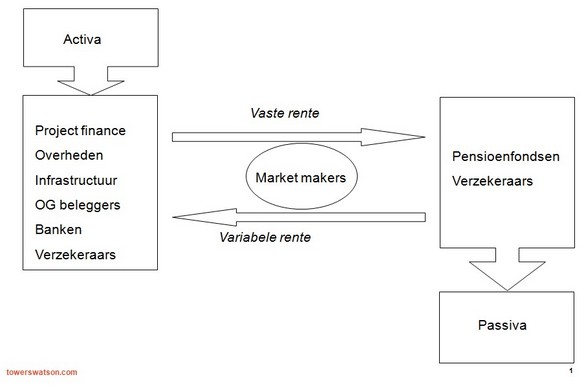

Uit voorgaande blijkt duidelijk het belang van vraag en aanbod voor de vorm van de swapcurve. Pensioenfondsen en verzekeraars zijn actief, bijvoorbeeld in swaps, waarop zij een vaste rente ontvangen. Dit doen zij met market-makers: de zakenbanken (zie figuur 3). Zij verschaffen liquiditeit en transformeren transactiegroottes en looptijden. De achterliggende tegenpartijen zijn de betalers van de vaste rente, bijvoorbeeld overheden.

Figuur 3: vraag en aanbod kapitaalmarkt

Bron: Towers Watson

Er is dus een markt met vragers en aanbieders voor de lange euroswaps, we weten nu wie de achterliggende tegenpartijen zijn van de pensioenfondsen en we weten ook welke krachten er spelen waardoor de swapcurve invers is. De marktomstandigheden voor de lange euroswaps van 30, 40 of 50 jaar zijn verder goed vergelijkbaar met die van bijvoorbeeld 10 of 20 jaar. Transactiekosten zijn weliswaar hoger dan voor de kortere looptijden, maar wel van een vergelijkbare orde van grootte en het is ook tevoren transparant tegen welke kosten transacties van verschillende groottes afgesloten kunnen worden. De conclusie dat het lange einde van de euroswapmarkt niet zou functioneren lijkt ons onjuist.

Marktgedreven lange swaprentes

De vraag nu is hoe het lange einde van de rentetermijnstructuur het beste kan worden vastgesteld?

Bij de beantwoording volgen we de door het Actuarieel Genootschap (AG) geformuleerde “principes voor de rentetermijnstructuur” (AG & AI rapport, 2009). Volgens deze vier principes moet de curve “risicovrij, goed observeerbaar, verhandelbaar en robuust” zijn.

Figuur 4: Staatsobligatierendementen 1962 - 2012

Bron: Bloomberg

Een methode die recent is voorgesteld en aan populariteit lijkt te hebben gewonnen is die van de Ultimate Forward Rate (UFR). Deze methode gaat ervan uit dat er een lange termijn evenwichtswaarde voor rente zou zijn. Deze waarde is echter niet in de markt waarneembaar of uit marktwaardes af te leiden en zou daarom door "objectieve experts" moeten worden vastgesteld, zoals door Frijns en Mensonides (2011) is voorgesteld. In discussies genoemde waardes voor de UFR zijn 3,5% en 4%.

Wij hebben een aantal bezwaren tegen deze methode.

• Evenwichtsrente niet observeerbaar noch verhandelbaar. Uit een beschouwing van de lange marktrentes sinds 1962 (zie Figuur 4) is niet duidelijk dat er een evenwichtsrente is, dan wel dat deze “goed observeerbaar” zou zijn, noch hoe deze door de "objectieve experts" “robuust” zou kunnen worden vastgesteld. In ieder geval is de UFR niet “verhandelbaar”.

• Kostbare keuze en niet robuust. Een ander bezwaar van de 3.5% en 4.0% UFR niveaus is dat het verschil tussen 50- en 20-jaarsswaprentes thans op maar liefst 0,45% respectievelijk 0,75% zou uitkomen, veel hoger dan ooit in welke relevante valuta waargenomen. Bij een stijgende rente de UFR al snel tot inverse rentecurves leiden, wat juist beoogd werd te voorkomen.

• Ongewenst kunstmatig. En een volgend bezwaar is dat daar waar de inversie in de euroswapcurve slechts enkele tienden van een procent bedraagt, de voorgestelde UFR waardes 1% a 1,5% boven de huidige markt liggen. Daar waar mogelijk alleen de vorm van de curve gecorrigeerd behoeft te worden wordt door de UFR het absolute renteniveau (fors) aangepast. De UFR benadering staat hiermee te ver van de marktbenadering, ze ‘gooit het kind met het badwater weg’.

Gemengde benadering

De inversie van de lange euroswapcurve maakt dat de rentetermijnstructuur niet volledig aan het principe voldoet van “robuust” zijn (zie verder De Lange en Troost, 2011). Het is mogelijk aan “robuustheid” te winnen door het principe van “verhandelbaarheid” wat los te laten. Een eenvoudige ingreep is namelijk om voor de looptijden vanaf 20 jaar de 20-jaarsrente te gebruiken, de curve wordt als het ware horizontaal geëxtrapoleerd. Het voordeel hiervan is dat de correctie op de lange rentes zeer beperkt blijft. Het nadeel is dat afdekking van het renterisico van looptijden groter dan 20 jaar niet meer in diezelfde looptijden “verhandelbaar” is.

Een iets meer complexe methode, die hieraan gedeeltelijk tegemoet komt, zou zijn om de lange rentes te middelen tussen de 20-jaarsswaprente en de in de markt waargenomen swaprentes voor de betreffende looptijd. Hierdoor zou de druk van pensioenfondsen op het lange einde van de euroswapmarkt afnemen, waardoor de curve meer “robuust” wordt, terwijl het lange renterisico “verhandelbaar” blijft. Het betreft tenslotte een beperkte correctie, voor een beperkt probleem, weliswaar van groot belang.

Kortom, introductie van de UFR is als ‘schieten met een kanon op een mug’. Een relatief gering probleem met de langste rentes wordt opgelost door de principes van marktwaardering te verlaten. Dit is ongewenst en gelukkig ook onnodig.

Voetnoten

- Langere swaps hebben meer convexiteit dan kortere en voor deze convexiteit wordt 'betaald' met een lagere rente. Vooral als marktvolatiliteit hoog is, zoals bijvoorbeeld einde 2011, moet voor convexiteit 'betaald' worden.

Referenties

AG & AI Rapport, 2009, Principes voor de rentetermijnstructuur - Dé juiste curve bestaat niet, 9 oktober 2009.

Frijns., J. en J. Mensonides, 2011, Begrenzing marktwaardering pensioenverplichtingen, ESB 96, 15 juli 2011, blz.

Mensonides, J. en J. Frijns, 2011, “Hoe de waardering van pensioenfondsverplichtingen voor minder paniek kan zorgen”, Me Judice, 24 november 2011.

Lange, G. de, en G.J. Troost "Wil de echte risicovrije rente opstaan?", Me Judice19 januari 2012