Snel economisch herstel

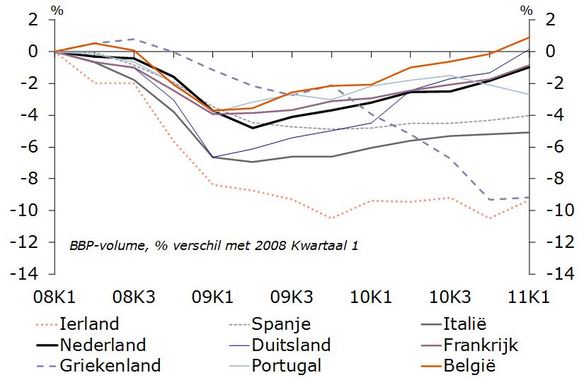

Als gevolg van de financiële crisis kende ook de Belgische economie in 2009 een forse recessie, al was deze relatief mild in vergelijking met veel andere eurozonelidstaten. Het Bruto Binnenlands Product (BBP) daalde 2,7% ten opzichte van 2008. De totale economische activiteit van België is bovendien, als een van de eerste lidstaten van de eurozone, sinds het eerste kwartaal van 2011 terug boven het niveau van voor de recessie (figuur 1).

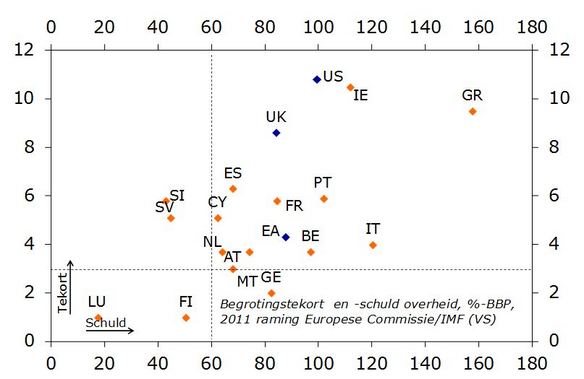

Het relatief snelle economische herstel is ondersteund door stevige overheidsingrepen als reactie op de financiële crisis. De drie grootste banken en een verzekeraar zijn voor¬zien van kapitaalinjecties (ter waarde van 5%-BBP) en er zijn omvangrijke garanties afgegeven in de bankensector. De keerzijde van de overheidsingrepen is dat de financiële positie van de Belgische overheid is verslechterd. Een dergelijke verslechtering vond overigens in alle eurozonelidstaten plaats. Volgens een raming van de Europese Commissie zal het tekort in 2011 3,7%-BBP en de schuld 97%-BBP bedragen (figuur 2). Vooral de overheidsschuld is erg hoog in vergelijking met de andere eurozonelidstaten en ligt bovendien ver boven de maximum schuldquote van 60%-BBP die is afgesproken in het Verdrag van Maastricht.

Figuur 1. Economisch herstel

Bron: Reuters Ecowin, Rabobank

Figuur 2. Overheidsfinanciën in perspectief

Bron: Reuters Ecowin, Rabobank

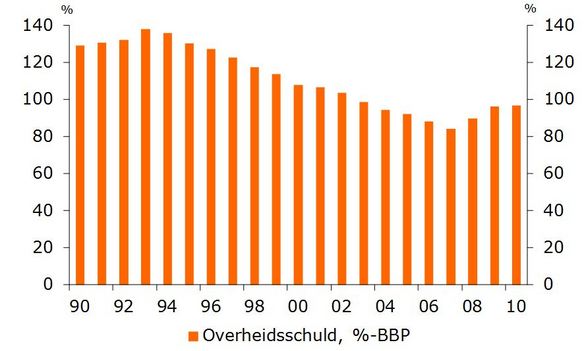

Staatsschuld teruggebracht

De huidige hoge overheidsschuld doet niet vermoeden dat België juist twee decennia van strenge begrotingsconsolidatie achter de rug heeft. Toch is dit wel het geval. In de jaren tachtig startten regeringen met het verhogen van de belastingdruk en met het inkrimpen van met name de federale overheidsbegroting om de torenhoge overheidsschuld omlaag te brengen. In de periode van begin jaren negentig tot de laatste jaren voor de crisis resul¬teerde dit in een serie forse primaire begrotingsoverschotten (inkomsten minus uitgaven exclusief rentebetalingen) en een geleidelijke daling van de bruto overheidsschuld (figuur 3). De schuldquote bereikte haar top in 1993 (bijna 138%-BBP), maar in 2007 was deze teruggebracht tot ruim 84%-BBP. Vanuit Europees perspectief was deze consolidatie zeer succesvol, aangezien de schuldratio van veel landen gedurende deze periode steeg en slechts in enkele landen (licht) daalde.

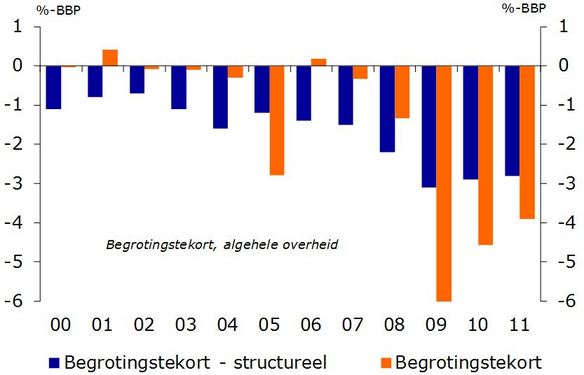

De breuk met de periode van succesvolle begrotingsconsolidatie werd veroorzaakt door de financiële crisis, zoals hierboven beschreven. Waar de meeste lidstaten sinds 2010 stevige bezuinigingsmaatregelen hebben afgekondigd, heeft België, mede vanwege de politieke impasse, moeite om terug te keren naar het consolidatiebeleid van de periode voor de crisis. Figuur 4 laat zien dat het begrotingstekort sinds 2009 weliswaar is teruggelopen, maar dat dit vooral het resultaat is van economische groei en niet van bezuinigingen.

Figuur 3. Historie overheidsschuld

Bron: Reuters Ecowin, Rabobank

Figuur 4. Structureel begrotingstekort

Bron: IMF, Rabobank

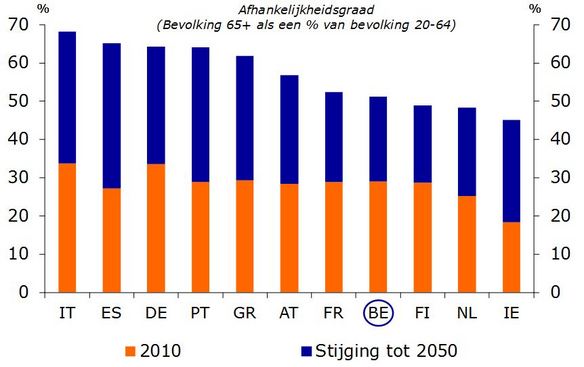

Vergrijzing treft ook België

Naast budgettaire maatregelen is de noodzaak van structurele hervormingen groot omdat ook de bevolking van België de komende decennia gaat vergrijzen. Vergrijzing van de bevolking leidt tot druk op de overheidsfinanciën door enerzijds stijgende overheidsuitgaven vanwege een relatief grotere groep ouderen en anderzijds dalende overheidsinkomsten vanwege een relatief kleinere groep werkenden. Figuur 5 geeft aan dat het aandeel ouderen in de Belgische bevolking op dit moment gemiddeld is in Europees perspectief. De verwachte vergrijzing in de komende veertig jaar is weliswaar groot, maar relatief beperkt in de Europese context. De zorg- en pensioenuitgaven zijn echter op dit moment erg hoog in België (19,9%-BBP in 2010) . Als het beleid de komende jaren ongewijzigd blijft, zullen de zorg- en pensioenuitgaven volgens Standard & Poor’s verder stijgen naar 31,3%-BBP in 2050.

Bankensector nog niet in veilige haven

De stabiliteit van de bankensector is in de periode na de crisis toegenomen en de winstgevendheid keert langzaam terug. Bovendien zijn de kapitaalratio’s van Belgische banken, mede dankzij de kapitaalinjecties, relatief sterk in vergelijking met andere Europese banken. Toch blijft de Belgische bankensector een latent risico voor de overheidsfinanciën. Grote toekomstige steunoperaties worden niet verwacht, maar vanwege de structuur van de sector kunnen eventuele ingrepen niet worden uitgesloten. Dit komt met name doordat de bankensector relatief groot (totale activa zijn gelijk aan 360%-BBP medio 2010) en geconcentreerd is, waardoor de impact van instabiliteit op de reële economie aanzienlijk kan zijn. Daarnaast heeft het Belgische bankwezen relatief veel uitzettingen in de Europese periferie die de kapitaalratio’s in potentie stevig onder druk zetten.

Huishoudens en bedrijven solvabel

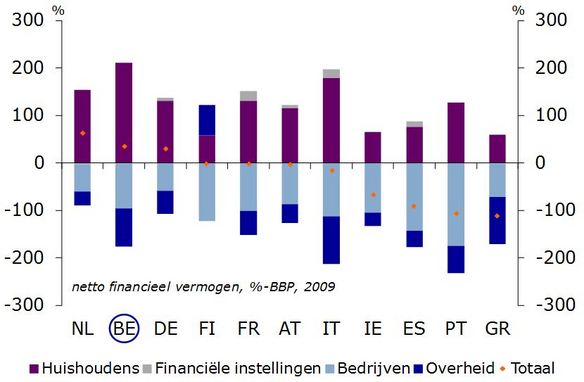

In tegenstelling tot de overheid zit de Belgische niet-financiële private sector juist in een relatief gezonde financiële positie. Uit figuur 6 blijkt dat België als land, ondanks de hoge overheidsschuld, per saldo toch een grote netto financiële vordering op het buitenland heeft opgebouwd. Deze netto vordering komt met name doordat de huishoudens over een groot netto financieel vermogen beschikken (212%-BBP in 2009) en omdat de bedrijven relatief weinig verplichtingen hebben opgebouwd. Deze sterke financiële positie van vooral de huishoudens is een belangrijk gegeven in het licht van de hoge overheidsschuld. In theorie is de Belgische private sector immers in staat de overheid te financieren zonder enige hulp van buitenaf. De sterke financiële positie van de huishoudens en de bedrijven biedt in de praktijk het voordeel dat zij geen directe noodzaak hebben tot schuldafbouw. In tegenstelling tot in België vindt in de Europese periferie momenteel zowel in de publieke als in de private sector schuldafbouw plaats, wat grote gevolgen heeft voor de conjunctuur.

Figuur 5. Vergrijzing

Bron: OECD, Rabobank

Figuur 6. Netto vorderingen en verplichtingen

Bron: Reuters Ecowin, Rabobank

Economische fundamenten

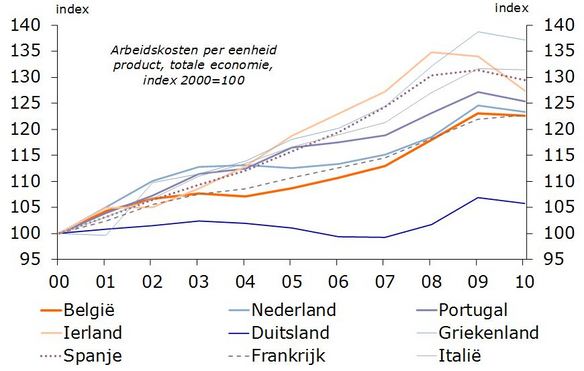

Het economische herstel sinds de recessie kan voor een belangrijk deel worden toegeschreven aan de prestaties van de export¬sector. In de jaren voorafgaand aan de recessie leek de concur¬rentiepositie van het Belgische bedrijfsleven langzaam te verzwakken. Een belangrijke indicator voor deze neerwaartse trend is het saldo op de lopende rekening van de betalingsbalans. Figuur 7 laat echter zien dat de arbeidskosten per eenheid product gedurende het afgelopen decennium ongeveer in gelijke mate zijn gestegen als in de belangrijke handelspartners Frankrijk en Nederland. Ondanks de solide loongroei vanwege de automatische loonindexatie is de stijging van de arbeidskosten per eenheid product dus relatief beperkt gebleven en scoort België duidelijk beter dan de perifere lidstaten.

Ook de productiezijde van een economie moet voldoende capaciteit kunnen genereren. De belangrijkste uitdaging voor België ligt hierbij op de arbeidsmarkt. Gezien de vanuit Europees perspectief lage arbeidsparticipatie (69%) en lage effectieve pensioenleeftijd (59,1 jaar ) is het essentieel om mensen in de toekomst meer te stimuleren om te gaan werken. Omdat de groei van de potentiële beroepsbevolking als gevolg van de vergrijzing zal afnemen, neemt het belang van groeiende arbeidsproductiviteit juist toe. Het IMF is erg optimistisch met betrekking tot de langetermijnvooruitzichten van de economische fundamenten . Zij baseert dit vooral op de hoge kwaliteit van het Belgische onderwijs en op de inspanningen op het gebied van innovatie.

Figuur 7. Arbeidskosten

Bron: Reuters Ecowin, Rabobank

Conclusie

In het licht van de financiële problemen in de periferie van Europa valt België met name op vanwege zijn hoge overheidsschuld en het gebrek aan structurele hervormingen ten gevolge van de politieke impasse. Vooral op de arbeidsmarkt en op het gebied van de vergrijzingsgerelateerde kosten zijn grote verbeteringen te behalen. Ondanks de politieke problemen heeft België echter in de afgelopen twee decennia laten zien dat de begrotingsdiscipline sterk genoeg is om de schuldratio gestaag te laten afnemen. Daarnaast vindt België qua fundamenten duidelijk aansluiting bij de Noord-Europese lidstaten. De relatieve stabiliteit van de bankensector en de financiële positie van huishoudens en bedrijven tonen aan dat de vergelijking met de perifere lidstaten mank gaat. Om bovenstaande redenen zal België zeker in staat zijn om terug keren naar een situatie van houdbare overheidsfinanciën.

Te citeren als

Michiel Verduijn, “België geen zwakke broeder in eurozone”,

Me Judice,

13 augustus 2011.

Copyright

De titel en eerste zinnen van dit artikel mogen zonder toestemming worden overgenomen met de bronvermelding Me Judice en, indien online, een link naar het artikel. Volledige overname is slechts beperkt toegestaan. Voor meer informatie, zie onze copyright richtlijnen.

Afbeelding

Afbeelding ‘

Manneken Pis’ van Niels Mickers (

CC BY 2.0)