Toekomstbestendigheid pensioenen in gevaar

In de recente financiële crisis zijn pensioenfondsen op alle fronten geraakt. Enerzijds daalden de beleggingen in waarde door dalende koersen van aandelen en schuldpapieren. Anderzijds stegen de actuele waardes van de pensioenverplichtingen door de dalende marktrentes op staatsobligaties van de meer veilig geachte landen. Naast de turbulentie op de financiële markten werden pensioenfondsen ook nog eens geconfronteerd met de publicatie van nieuwe overlevingstafels, waaruit blijkt dat de levensverwachting meer toeneemt dan verwacht. Door al deze ontwikkelingen lijkt de financiële positie van veel pensioenfondsen ontoereikend geworden te zijn.

Van alle generaties worden offers gevraagd om de financiële positie van pensioenfondsen te laten herstellen. Werkgevers en vakorganisaties hebben aangekondigd dat zij overleg hebben over een nieuw pensioenfondsmodel waarin de uitkeringen meer afhankelijk worden gemaakt van de ontwikkelingen op de financiële markten. Verder hebben de pensioenkoepels een oproep gedaan aan het nieuwe kabinet, de sociale partners en toezichthouder De Nederlandsche Bank om samen met de pensioensector te komen tot een evenwichtig pakket aan maatregelen (Open brief pensioenkoepels, 2010). Ook volgens minister Henk Kamp is er een “majeure” aanpassing van pensioenregelingen, de Pensioenwet en het daarin opgenomen financieel toetsingskader nodig om het pensioenstelsel weer toekomstbestendig te maken (Brief van de minister aan de TK, 2010).

Verdeling over generaties

Nu is het de vraag hoe de lasten over de generaties verdeeld moeten worden om de financiële positie van de pensioenfondsen te laten herstellen. Deze vraag is lastig te beantwoorden, omdat er alleen op een “geaggregeerd niveau” wordt gesproken over de financiële positie van pensioenfondsen. Immers, een pensioenfonds maakt van de (te verwachten) financiële positie geen uitsplitsing naar generatie. Daarom presenteren we in dit artikel een pensioenfondsmodel waarin er geen sprake is van solidariteit tussen generaties, maar waarin elke generatie een pensioen opbouwt in een eigen pensioenfonds.

De doelstelling van het pensioenfondsmodel is om een goed en waardevast pensioen op te bouwen tegen een betaalbare premie. Het pensioenfondsmodel sluit nauw aan bij het gangbare Nederlandse pensioenfondsmodel, maar is op enkele punten anders. Door middel van een simulatie op historische Amerikaanse en Japanse economische data worden de uitkomsten van het pensioenfondsmodel onderzocht, zoals de betaalde premie, de toegekende indexatie en de hoogte van de pensioenuitkeringen.

De simulatie van ons pensioenfondsmodel biedt waardevolle inzichten. Enerzijds kunnen de resultaten helpen bij het beantwoorden van de vraag wat een “eerlijke” verdeling van de lasten is. Anderzijds tonen de resultaten aan dat het Nederlandse pensioenstelsel met enkele eenvoudige aanpassingen toekomstbestendig kan worden gemaakt en dat het juist de huidige rekenmethodieken zijn die de pensioenen bedreigen.

Steekproefperiode en data

We onderzoeken de uitkomsten van het pensioenfondsmodel voor generaties die geboren zijn tussen 1930 en 1980. Elke generatie neemt deel aan een eigen pensioenfonds. Elk “generatiefonds” hanteert hetzelfde pensioenfondsmodel en wordt gesimuleerd op hetzelfde economische scenario. Het economische scenario bestaat uit maandelijkse rente en inflatie data en bestrijkt een periode van 70 jaar. Het economische scenario is in tweeën gesplitst en bestaat uit een historisch en een mogelijk toekomstig scenario. Het historische scenario bestaat uit Amerikaanse rente en inflatie data in de periode januari 1955 tot en met juli 2010 (Fred database). Hiermee krijgen we een indruk van de hoogte van de premies die elke generatie had moeten betalen en dit kan helpen bij de discussie over het verdelen van de lasten. Het toekomstige scenario bestaat uit het meest slecht geachte economische scenario, namelijk historische Japanse rente en inflatie data vanaf januari 1996 (Ministerie van Financiën Japan, 2010). Met behulp van deze data onderzoeken we de robuustheid van het pensioenfondsmodel tegen een slecht economisch scenario. Voor de gekozen steekproefperiodes sluiten de Amerikaanse en Japanse rente data mooi op elkaar aan. Figuur 1 toont als voorbeeld de aaneengeknoopte data van de Amerikaanse en Japanse 10-jaars rente.

Figuur 1. Economisch scenario van aaneengeknoopte Amerikaanse en Japanse rentedata

Eén van de laatste ontwikkelingen waardoor pensioenfondsen zijn geraakt, is de gestegen levensverwachting. Echter, al vele decennia stellen statistische bureaus overlevingstafels samen en is het bekend dat de levensverwachting stijgt. In ons historische scenario worden de actuariële berekeningen gemaakt op basis van de historische overlevingstafels van het CBS. In het toekomstige scenario wordt de prognosetafel 2010 - 2060 van het Actuarieel Genootschap gebruikt. Hiermee onderzoeken we de robuustheid van ons pensioenfondsmodel tegen een stijgende levensverwachting.

In de praktijk onderzoeken pensioenfondsen de risico’s van hun beleid met behulp van simulaties op duizenden stochastische economische scenario’s. Bij deze benadering plaatsen wij enige kanttekeningen. Door de duizenden stochastische scenario’s raak je verloren in de data en de interpretatie van de resultaten. Het is aardig om te zeggen dat een pensioenfonds slechts in 2,5% van de scenario’s in onderdekking beland, maar het is niet zo fijn meer als die situatie zich daadwerkelijk voordoet. Er is maar één realiteit en daar moeten we het uiteindelijk mee doen. Een goed pensioenfondsmodel moet zich kunnen aanpassen aan wisselende omstandigheden, ook aan de meest slechte. Daarom simuleren wij het pensioenfondsmodel op het ultieme economische scenario, namelijk een scenario dat waar is gebeurd. En door maar ver genoeg terug in de tijd te gaan en de simulaties uit te voeren op maandelijkse data, kan het pensioenfondsmodel goed worden onderzocht in verschillende economische omstandigheden.

Pensioenfondsmodel

We beschrijven hierna kort ons pensioenfondsmodel. In de appendix worden enkele onderdelen van het model nader toegelicht.

De pensioenregeling is gebaseerd op het middelloon systeem. De regeling streeft naar de opbouw van een pensioeninkomen dat gelijk is aan 70% van het gemiddelde verdiende loon. De pensioenopbouw start op 25-jarige leeftijd en eindigt op 65-jarige leeftijd. Hiermee sluit ons model aan bij het gangbare Nederlandse pensioenfondsmodel.

In ons pensioenfondsmodel introduceren wij een aantal aanpassingen van de rekenmethodieken. Ten eerste is de rekenrente voor het bepalen van de actuele waarde van de verplichtingen niet hoger dan 4%. Dus, als de marktrente hoger is dan 4% als gevolg van een hoge (verwachte) inflatie, dan wordt de omvang van de verplichtingen conservatief ingeschat, zodat wordt voorkomen dat een pensioenfonds zich rijk rekent. Ook voor het bepalen van de pensioenpremie geldt dat de gehanteerde rekenrente niet hoger is dan 4%. Dus, als de marktrente hoger is dan 4%, dan wordt de pensioenpremie conservatief berekend en worden overrendementen gebruikt om de pensioenfondsdeelnemers te compenseren voor inflatie. Verder worden de pensioenaanspraken niet evenredig in de tijd opgebouwd. In ons model krijgt een deelnemer op jongere leeftijd meer pensioenaanspraken toegekend dan op oudere leeftijd, maar de opbouw van de aanspraken gebeurt zodanig dat de projectie van de premie als percentage van de premiegrondslag constant blijft gedurende de hele loopbaan van de deelnemer.

In ons pensioenfondsmodel wordt het volgende beleid gevolgd. Compensatie voor inflatie is afhankelijk van de financiële positie van het pensioenfonds. Als de dekkingsgraad hoger is dan 105%, dan wordt er zoveel mogelijk geïndexeerd. Niet toegekende indexatie wordt ingehaald zodra de financiële positie toereikend is. Ook de pensioenpremie is afhankelijk van de financiële positie van het pensioenfonds. Als er sprake is van onderdekking, dan wordt er een herstelpremie gevraagd. In dat geval wordt de hersteltermijn afgestemd op de horizon van het pensioenfonds. Er wordt een korting op de premie gegeven zodra de dekkingsgraad hoger is dan 120%. Tenslotte is ook de pensioenuitkering afhankelijk gemaakt van de financiële positie van het pensioenfonds. Als bijvoorbeeld de dekkingsgraad gelijk is aan 90%, dan is de uitkering gelijk aan 90% van het opgebouwde recht. Er wordt nooit afgestempeld op het opgebouwde recht, zodat de uitkeringen kunnen teruggroeien naar 100% van het opgebouwde recht. Niet uitgekeerde bedragen worden op een later moment alsnog uitgekeerd als de financiële positie toereikend is. In het beleid wordt er ook rekening gehouden met de publicatie van nieuwe overlevingstafels. Als de levensverwachting stijgt, dan moet er een premietoeslag worden betaald waarmee het pensioenfonds volledig wordt gecompenseerd.

In de simulatie van ons pensioenfondsmodel hanteren wij een heel eenvoudige beleggingsstrategie: er wordt altijd belegd in obligaties. Ontvangen pensioenpremies, coupons en vrijvallende bedragen worden altijd belegd in tienjarige staatsobligaties en deze obligaties worden aangehouden totdat ze aflopen. Het voordeel van deze beleggingsstrategie is dat het rendement op de obligatieportefeuille altijd meeloopt met de ontwikkeling van de inflatie. Immers, als de marktrente stijgt door inflatie, dan worden nieuwe en vrijvallende bedragen belegd tegen de hogere marktrente. Pensioenfondsen zijn sinds midden jaren negentig steeds meer gaan beleggen in aandelen met het argument dat het extra rendement op aandelen nodig zou zijn om de pensioenen waardevast en betaalbaar te houden. Met de hier geformuleerde beleggingsstrategie kunnen we onderzoeken of de basisvergoeding op obligaties voldoende was geweest voor het opbouwen van een betaalbaar pensioen en of de opslag voor inflatierisico voldoende was geweest voor het waardevast houden van de pensioenen.

Resultaten

De tabellen 1 tot en met 4 tonen voor een aantal generaties de uitkomsten van de simulatie van ons pensioenfondsmodel. De uitkomsten voor mannelijke en vrouwelijke generaties worden afzonderlijk getoond. De uitkomsten voor de tussenliggende generaties liggen in lijn met de getoonde uitkomsten.

Nadat Lehman Brothers in september 2008 uitstel van betaling had aangevraagd, ontstond er een paniekvlucht in staatsobligaties. De korte rentes zakten naar bijna nul procent en de lange rentes zakten ruim onder de 4%-grens. Hierdoor nam de marktwaarde van de verplichtingen van Nederlandse pensioenfondsen sterk toe en daalde in 2008 de gemiddelde dekkingsgraad van de pensioenfondsen van 144 naar 95%. Uiteindelijk had eind 2008 ruim 70% van de pensioenfondsen een dekkingsgraad lager dan 105% (DNB, 2009).

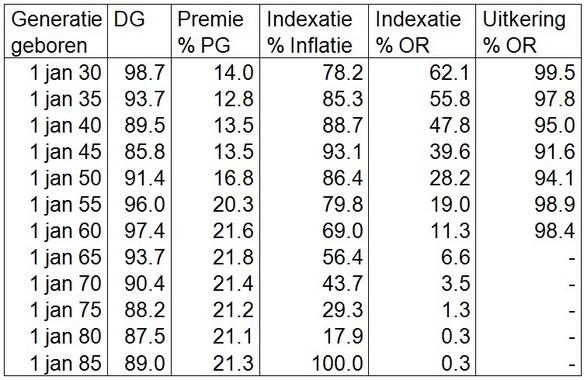

De tweede kolom in tabel 1 toont per generatie de dekkingsgraad per eind 2008. Het blijkt dat de dekkingsgraad hoger is dan 100% voor elke generatie die is geboren voor januari 1950. De laatste kolom laat zien in welke mate de opgebouwde rechten daadwerkelijk zijn uitgekeerd. Het blijkt dat ons pensioenfondsmodel niet heeft gekort op de uitkeringen aan de gepensioneerden. Wel laat de tweede kolom zien dat er eind 2008 sprake is van onderdekking voor elke generatie die geboren is in of na 1950. Bovendien is de financiële positie slechter naarmate de generatie jonger is. Dit komt doordat het herbeleggingsrisico voor jongere generaties groter is dan voor oudere generaties, omdat hun pensioen verder in de toekomst ligt.

De derde kolom van tabel 1 toont per generatie de dekkingsgraad per eind 2009. Het blijkt dat de dekkingsgraad voor de jongere generaties een jaar later al weer is hersteld. Voor het grootste gedeelte wordt deze verbetering van de dekkingsgraad verklaard door de stijgende rentes voor de langere looptijden, nadat in 2009 de overheden en centrale banken het financiële systeem te hulp waren geschoten met enorme kapitaalsinjecties, waardoor het vertrouwen in de financiële markten langzaam terugkeerde. Een klein gedeelte van de verbetering is te verklaren door het kortdurend storten van een herstelpremie.

De vierde kolom in tabel 1 toont per generatie de gemiddeld betaalde pensioenpremie als percentage van de gemiddelde premiegrondslag. De gemiddeld betaalde premie varieert van 8,7% voor de jongste generatie tot 12,3% voor de generatie die is geboren in 1945. Als we deze premies vergelijken met de huidige premies die door de grootste bedrijfstakpensioenfondsen worden gevraagd (tabel 5), dan zijn de premies van ons pensioenfondsmodel alleszins redelijk te noemen.

De zesde kolom in tabel 1 toont het belang van indexatie. Het opgebouwde recht van een 80-jarige gepensioneerde bestaat voor ruim 60% uit indexatie. De vijfde kolom laat zien in welke mate er daadwerkelijk gecompenseerd is voor gerealiseerde inflatie. De oudere generaties zijn tussen de 80 en 90% gecompenseerd voor prijsinflatie. In de periode van hoge inflatie, eind jaren 70 en begin jaren 80, heeft ons pensioenfondsmodel de pensioenaanspraken van deze generaties goed waardevast gehouden. De jongere generaties lijken minder gecompenseerd te zijn voor inflatie, maar hun pensioen is opgebouwd in een periode van lage inflatie, waardoor hun opgebouwde aanspraken uiteindelijk toch nog redelijk waardevast zijn gebleven.

Tabel 1. Uitkomsten simulatie pensioenfondsmodel gemeten per eind 2009 voor een aantal mannelijke generaties

Noot: Ter vergelijking is ook de dekkingsgraad per eind 2008 opgenomen.

Tabel 2 toont de uitkomsten van de simulaties van ons pensioenfondsmodel op het volledige economische scenario dat eindigt in 2025. De tabel laat zien hoe de uitkomsten van tabel 1 veranderen als zich vanaf juli 2010 een Japan-scenario ontvouwt. Het blijkt dat er in 2025 voor elke generatie sprake zal zijn van onderdekking. Verder zal de gemiddeld betaalde premie als percentage van de gemiddelde premiegrondslag stijgen richting 20% voor elke generatie die in 2010 nog niet met pensioen is. Dit premiepercentage komt redelijk overeen met de premies die nu door de bedrijfstakpensioenfondsen worden gevraagd (tabel 5). Tot slot laat de laatste kolom van tabel 2 zien dat ons pensioenfondsmodel in een Japan-scenario een redelijk percentage van de opgebouwde rechten zal uitkeren.

Tabel 2. Uitkomsten simulatie pensioenfondsmodel gemeten per eind maart 2025 voor een aantal mannelijke generaties

Dus in een Japan-scenario, dat door velen wordt beschouwd als het meest slechte economische scenario, zullen oudere generaties genoegen moeten nemen met een lagere pensioenuitkering. In dat geval zou een korting op uitkeringen niet onoverkomelijk moeten zijn, vooral omdat oudere generaties in het verleden minder premie hebben betaald dan jongere generaties in een Japan-scenario zullen moeten gaan betalen. Ook mag worden verwacht dat zij meebetalen aan de stijgende levensverwachting. Verder zullen de jongere generaties in een Japan-scenario een hogere gemiddelde pensioenpremie moeten gaan betalen dan oudere generaties in het verleden hebben gedaan, maar niet meer dan nu door de grootste bedrijfstakpensioenfondsen wordt gevraagd. Er worden heftige en emotionele discussies over het pensioen gevoerd, maar zoals ons pensioenfondsmodel laat zien, de offers die moeten worden gebracht zijn in een eventueel Japan-scenario mild te noemen.

Tabel 3. Uitkomsten simulatie pensioenfondsmodel gemeten per eind 2009 voor een aantal vrouwelijke generaties

Noot: Ter vergelijking is ook de dekkingsgraad per eind 2008 opgenomen.

Tabel 4. Uitkomsten simulatie pensioenfondsmodel gemeten per eind maart 2025 voor een aantal vrouwelijke generaties

Tabel 5. Premie als percentage van de premiegrondslag van de tien grootste bedrijfstakpensioenfondsen

Bronnen: jaarverslagen.

Conclusie

De resultaten van de simulatie tonen aan dat met ons pensioenfondsmodel een waardevast pensioen kan worden opgebouwd tegen een betaalbare premie, zelfs met een heel prudente beleggingsstrategie. Verder laten de resultaten zien dat ons pensioenfondsmodel robuust is tegen een Japan-scenario. Daarom concluderen we dat het Nederlandse pensioenstelsel heel goed toekomstbestendig te maken is met behulp van enkele eenvoudige aanpassingen.

De gangbare praktijk is dat een pensioenfondsbestuur de risico’s van het beleid in kaart brengt met behulp van een ALM-studie. Vervolgens bepaalt het pensioenfondsbestuur een suboptimale beleggingsmix, mede op basis van de uitkomsten van de ALM-studie. Om de omvang van de verplichtingen te bepalen, wordt in een ALM-studie een rekenrente gehanteerd die gelijk is aan de marktrente. Als de aanvangsdekkingsgraad van een pensioenfonds laag is, dan weten we van te voren dat één van de uitkomsten van de ALM-studie zal zijn om het renterisico zoveel mogelijk af te dekken. Dit kan worden bereikt door de rentegevoeligheid van de beleggingen meer in lijn te brengen met de rentegevoeligheid van de verplichtingen. De druk op pensioenfondsbesturen om deze aanbeveling op te volgen is hoog, omdat er van ze wordt verwacht dat ze voldoen aan de eisen die worden gesteld in het Financiële Toetsingskader. Echter, het afdekken van een risico introduceert meestal weer een ander risico, en in het geval van het afdekken van renterisico, wordt er een inflatierisico geïntroduceerd.

De uitkomsten van een ALM-studie zijn zeer afhankelijk van de gehanteerde rekenmethodieken. Als de rekenrente wordt gemaximeerd, zoals wij voorstellen, dan weten we van te voren dat één van de uitkomsten zal zijn om het renterisico veel minder af te dekken. De simulatie van ons pensioenfondsmodel wijst uit dat zo’n aanpassing heel verstandig kan zijn. De beleggingsstrategie die wij hebben gekozen in ons onderzoek is misschien wel heel extreem, maar de resultaten laten zien dat het bij pensioenbeleggen hoort te gaan om het beheren van de kredietkwaliteit van de beleggingsportefeuille. Het Japan-scenario wordt door velen als desastreus bestempeld, maar het uitbreken van inflatie zou een ramp betekenen voor de waardevastheid van de pensioenen. Als de toezichthouder besluit om een nieuwe rekenrente methodiek voor te schrijven, dan veranderen de uitkomsten een ALM-studies en daarmee de strategische allocatie van pensioenfondsen en wordt ons in wezen goede pensioenfondsstelsel toekomstbestendig.

Dit artikel is op persoonlijke titel geschreven.

Open brief pensioenkoepels “Pensioensector roept op tot overleg over behoud vertrouwen in het stelsel”, oktober 2010.

Brief van de Minister van Sociale Zaken en Werkgelegenheid aan De Voorzitter van de Tweede Kamer der Staten-Generaal, “Pensioenproblematiek: prioriteiten en planning 2011”, 1 december 2010

Fred® database, Federal Reserve Bank of St. Louis

Ministerie van Financiën Japan

CBS Statline

DNB (2009) Statistisch Bulletin maart 2009, Amsterdam: DNB, 118: Gareth Wiliams

Appendix

Rekenrente voor de pensioenpremie

In ons pensioenfondsmodel wordt elke maand opnieuw de actuariële constante pensioenpremie berekend. De premie wordt berekend op basis van de meest recente overlevingstafel en een nader te bepalen rekenrente. De rekenrente is het rendement dat het pensioenfonds verwacht te kunnen behalen om de premie aan te laten groeien tot de toegekende pensioenaanspraak. De premie is lager naarmate de rekenrente hoger is, maar des te hoger de lat wordt gelegd, des te groter is de kans dat het einddoel niet wordt gehaald.

In ons pensioenfondsmodel is de rekenrente gebaseerd op de marktrente van staatsobligaties. De marktrente is opgebouwd uit een basisvergoeding en opslagen voor krediet- en inflatierisico. Af en toe, als de financiële positie van een land ter discussie wordt gesteld, dan stijgt de marktrente door een hogere geëiste vergoeding voor kredietrisico. Voor de meer veilig geachte landen gaat een hoge marktrente meestal gepaard met hoge (verwachte) inflatie. Als de marktrente hoog is door hoge (verwachte) inflatie, dan is het beter om de premie te berekenen op basis van een lagere rekenrente, zodat de ingecalculeerde overrendementen kunnen worden ingezet om te compenseren voor inflatie. In ons pensioenfondsmodel is de rekenrente gelijk aan de marktrente, als de marktrente lager is dan 4%. Echter, als de marktrente hoger is dan 4%, dan is de rekenrente gelijk aan 4%.

Rekenrente voor de actuele waarde van de verplichtingen

De actuele waarde van de verplichtingen wordt bepaald op basis van het rendement dat het pensioenfonds verwacht te kunnen behalen. In ons pensioenfondsmodel wordt het verwachte rendement afgeleid van de actuele marktrente en de afleiding sluit aan bij het vaststellen van de rekenrente voor de pensioenpremie. De rekenrente voor het bepalen van de actuele waarde van de verplichtingen is gelijk aan de marktrente, maar niet hoger dan 4%. Dus de actuele waarde van de verplichtingen verandert alleen bij rentebewegingen onder de 4%-grens en blijft constant bij rentebewegingen boven de 4%-grens. Met deze methodiek wordt de financiële positie van het pensioenfonds niet te gunstig voorgesteld als door (verwachte) inflatie de marktrente hoger is dan 4%. Deze methode wijkt af van de gangbare praktijk, waarin de rekenrente voor het bepalen van de actuele waarde van de verplichtingen niet wordt gemaximeerd, maar altijd gelijk is aan de marktrente. Nu zijn er pensioenfondsen in onderdekking door de lage marktrente en zij vertrouwen erop dat de rente in de toekomst wel weer gaat stijgen. Echter, als de rente stijgt door inflatie, dan herstelt de financiële positie van pensioenfondsen, maar verliezen pensioenen hun koopkracht.

Opbouw van de pensioenaanspraken

Volgens de Nederlandse pensioenwet worden pensioenaanspraken evenredig in de tijd opgebouwd. Dit betekent dat de opgebouwde pensioenaanspraken telkens met hetzelfde percentage van de premiegrondslag worden verhoogd. De premiegrondslag is het inkomen waarover pensioen wordt opgebouwd. Daarbij is rekening gehouden dat een deel van het pensioeninkomen bestaat uit AOW. Verder is in de pensioenwet bepaald dat elke deelnemer, onafhankelijk van leeftijd en geslacht, dezelfde pensioenpremie betaalt als percentage van de premiegrondslag. Dit betekent dat jongere deelnemers te veel premie betalen en oudere deelnemers te weinig. Omgekeerd kan ook worden gezegd dat jongere deelnemers te weinig pensioenaanspraken krijgen toegekend en oudere deelnemers te veel. Daarmee is de doorsneepremie een middel voor solidariteit tussen generaties. De doorsneepremie kan een redelijk onderdeel zijn van een pensioenfondsmodel als de leeftijdsverdeling van de deelnemers in het pensioenfonds niet wijzigt en als de deelnemers levenslang aan het pensioenfonds blijven deelnemen. Echter, doordat er relatief steeds meer ouderen ten opzichte van jongeren komen, gaan jongere deelnemers relatief steeds meer te veel premie betalen. Daarnaast leidt de doorsneepremie tot een pensioenbreuk voor deelnemers die rond hun veertigste besluiten om zelfstandige te worden, omdat zij dan immers niet meer gecompenseerd worden voor te veel betaalde premies. Om bovenstaande nadelen te ondervangen, introduceren wij een andere methode om pensioenaanspraken op te bouwen.

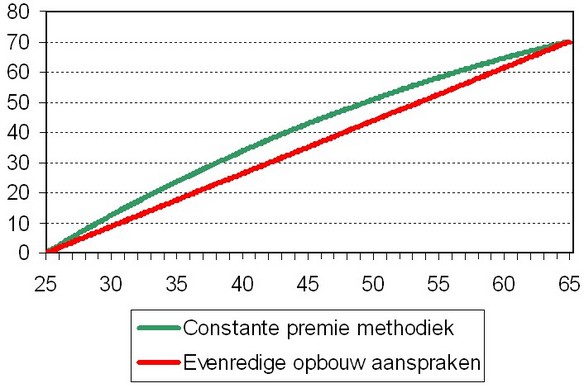

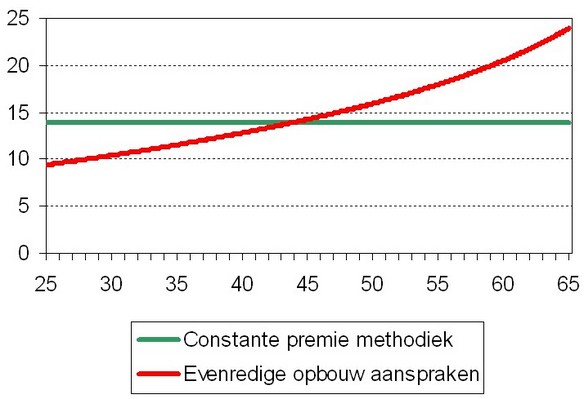

In ons onderzoek heeft elke generatie een eigen pensioenfonds en kan er geen sprake zijn van solidariteit tussen generaties. Als de pensioenaanspraken evenredig worden opgebouwd (figuur 3, rode lijn), dan stijgt de actuariële kostendekkende pensioenpremie exponentieel met het vorderen van de leeftijd (figuur 2, rode lijn). Daarom wordt in ons pensioenfondsmodel telkens de “actuariële constante pensioenpremie” berekend. Dit is de premie die tot de pensioenleeftijd zou moeten worden betaald om een pensioeninkomen te bereiken volgens het middelloon systeem (figuur 2, groene lijn). Vervolgens wordt uit de actuariële constante pensioenpremie de extra pensioenaanspraak afgeleid. Met deze methodiek bouwt een generatie op jongere leeftijd meer pensioenaanspraken op dan op oudere leeftijd (figuur 3, groene lijn) en worden de pensioenlasten gelijkmatig verdeeld over de tijd.

Figuur 2. Premie als percentage van de premiegrondslag

Noot: aannames: mannelijke deelnemer, modaal salaris = EUR32.500, AOW = EUR12.500, verdiscontering = 2%, overlevingstafel = AG GBM 2003 –2008.

Figuur 3. Opbouw pensioenaanspraak als percentage van de premiegrondslag