Levensloopregeling aan revisie toe

Het kabinet Balkenende II heeft in 2006 de levensloopregeling ingevoerd. Doel was om werknemers te laten sparen voor ouderschaps- of zorgverlof of een sabbatical. Ook kunnen mensen ‘levensloopverlof’ opnemen, direct voorafgaand aan het pensioen in het kader van het beëindigen van de VUT en prepensioenregelingen in 2016. Het maximale spaarsaldo is vastgesteld op 210 procent van het jaarsalaris.

Ruim vijf jaar na de invoering is duidelijk dat de levensloopregeling aan revisie toe is. Omdat de regeling is gekoppeld aan één werkgever, kan deze niet worden gebruikt voor de overgangen van baan naar baan, het opzetten van een eigen bedrijf of een tijdelijke pauze in verband met zorgtaken. Omdat het spaarloon concurreert met levensloop, is de regeling bovendien onvoldoende van de grond gekomen. De cijfers spreken boekdelen: in 2009 is het aantal deelnemers gedaald van 270.000 naar 249.000.

Middeninkomens komen van de koude kermis thuis

Het kabinet Rutte wil de levensloop- en spaarloonregeling integreren tot een nieuwe ‘vitaliteitsregeling’. De verdere uitwerking van dit plan is nu naar buiten gekomen. Is dit voorstel een verbetering?

Het vitaliteitssparen kent een aantal pluspunten ten opzichte van de levensloopregeling en het spaarloon. Het is verstandig om de regeling over te hevelen van de loon- naar de inkomstenbelasting. Omdat de regeling niet meer gekoppeld is aan één werkgever, kan deze worden gebruikt voor de overgangen van baan naar baan, het opzetten van een eigen bedrijf of een tijdelijke pauze in verband met zorgtaken. Daardoor zullen eveneens de administratieve lasten voor de werkgevers afnemen en zal de belastingdienst voortaan de regeling uitvoeren.

Maar daar zit ook precies de kneep. In ruil van de uitvoering heeft de belastingdienst bedongen dat de huidige regeling een eenvoudige regeling wordt voor iedereen. De consequentie is wel dat daardoor het huidige maximum van 210 % van het laatstverdiende loon (voor modaal circa 75.000 euro) is vervangen door het veel lagere maximum van slechts 20.000 euro. Dit betekent dus dat voor midden- en hogere inkomens de toekomstige vitaliteitsregeling niet echt interessant is, omdat het veel minder ruimte laat om te sparen voor zorg of ouderschapsverlof of een sabbatical. Zie het kader onderaan dit artikel voor een berekening van twee gestileerde middeninkomens Marc en Monica. Uit de figuur in dit kader blijkt dat zij zeker na een aantal jaren fors minder vermogen voor goede doelenverlof kunnen opbouwen. Voor de hogere inkomens zijn de verschillen uiteraard veel groter. Ons inziens verdient het aanbeveling om de vitalilteitsregeling zodanig aan te passen door een hoger maximum mogelijk te maken voor specifieke doelen. Anders kent deze regeling wederom een valse start voor grote groepen burgers.

Vitaliteitssparen ook minder aantrekkelijk voor lagere inkomens

Maar ook voor lagere inkomens is het huidige voorstel weinig aantrekkelijk. Cruciaal is dat in een pennenstreek de levensloopverlofkorting is komen te vervallen. Door het maximale bedrag van de korting in 2011 van 201 euro per gespaard jaar (ongeacht het inkomen) was deze korting vooral interessant voor lagere inkomens. Wat zijn nu de voordelen van de voorgestelde vitaliteitsregeling? Het belangrijkste is dat over het gespaarde vermogen geen vermogensrendementsheffing is verschuldigd. Bij inleg betaalt men weliswaar geen belasting maar wel bij opname, waardoor mogelijk geprofiteerd kan worden van een lager tarief. Bij (vroegtijd)pensioen ontstaat er de mogelijkheid van de tijdelijke overbrugging naar de pensioendatum – met een maximum opname van 10.000 euro per jaar - maar alle andere doelen komen daardoor minder in beeld. Een ander onaantrekkelijk element voor lagere inkomens is dat de vitaliteitsregeling alleen gevuld kan worden met eigen inleg, wat voor lagere inkomens vaak niet mogelijk is. Het verdient aanbeveling om werkgevers de mogelijkheid te beiden in een cao voor bepaalde groepen extra bijdragen te kunnen storten.

Overgangsgregeling oogt ingewikkeld

Het huidige wetsvoorstel bevat een zeer ingewikkelde overgangsregeling voor de huidige levensloopgebruikers (wij baseren ons hier op op de brief over het Vitaliteitspakket zoals die op 30 september j.l. door de Minister van SZW aan de Tweede Kamer is gestuurd). Deelnemers die minder dan 3.000 euro gespaard hebben, moeten verplicht deelnemen aan de vitaliteitsregeling of hun opgebouwde saldo opnemen. Deelnemers die meer dan 3.000 euro hebben gespaard kunnen kiezen tussen de vitaliteitsregeling met ruimere opnamevoorwaarden of het tegoed in de levensloopregeling tegen de huidige voorwaarden laten staan. Wel vervalt per 1 januari 2012 voor de huidige levensloopspaarders de levensloopkorting. Als doorgestort wordt naar de vitaliteitsregeling geldt daarbij een maximum van 20.000 euro en moet boven dat bedrag alsnog belasting worden betaald. Dit is uiteraard geen aantrekkelijke route, waardoor er langjarig twee alternatieve systemen naast elkaar zullen blijven bestaan.

Kader. Een uitwerking van de gevolgen voor middeninkomens: Mark & Monica

Mark en Monica ontmoeten elkaar op een feestje bij een gemeenschappelijke kennis. Monica is 22, is na de Havo als secretaresse op een advocatenkantoor gaan werken en heeft net samen met een vriendin een flatje gehuurd. Mark is 25, is na een mislukt eerste jaar HBO bij een bank gaan werken en intussen geselecteerd voor de interne opleiding tot hypotheekadviseur. Ze verloven zich officieel en plannen een romantische bruiloft over drie jaar: tijd om te kijken of het echt werkt en te sparen voor de droomjurk en de huwelijksreis. Mark en Monica laten zich gezien hun werk in de juridische en financiële sector niets wijsmaken, plannen alles zorgvuldig, houden eigen rekeningen aan (je weet maar nooit) en werken allebei hard aan hun carrière. Mark stapt over naar een hypotheekspecialist, Monica wordt chef de bureau en volgt verschillende managementcursussen. Ze hebben na de bruiloft intussen een klein appartement gekocht, maar zijn op zoek naar een huis met een tuin. Monica heeft het steeds vaker over kinderen, ze is intussen 28 en een paar van haar vriendinnen zijn al moeder. Mark vindt dat ‘alles dan goed geregeld moet zijn’, ook financieel. Hij heeft net weer een overstap gemaakt naar een leidinggevende baan bij zijn oude bank. Maar als ze hun droomhuis vinden en dat dank zij een kleine injectie van hun ouders ook nog kunnen kopen, staat niets meer in de weg. Behalve dat het toch nog een klein jaar duurt voordat Monica zwanger wordt.

Na de geboorte van hun zoontje Michiel gaat Monica terug naar haar baan, waar ze haar node gemist hebben. Ze krijgt zelfs het voorstel om verder in het bedrijf carrière te maken. Met Mark gaat het ook goed, hij wordt chef van een kantoor, dat echter wel op anderhalf uur reizen ligt. Gelukkig zijn er naast de crèche ook de grootouders, want Monica moet vaak ook langer op het werk blijven om problemen op te lossen. Maar als de vader van Mark ernstig ziek wordt, brokkelt het oppasbouwwerk af en neemt de stress toe. Na een zwaar jaar besluit Monica dat het zo niet verder kan, bovendien wil ze heel graag een tweede kind. Ze zoekt een andere baan op korte afstand van haar huis, wat met haar ervaring geen enkel probleem is. In die baan kan ze ook terug naar drie dagen per week als Marike is geboren. Nog een jaar later ontstaat er discussie in het gezin als ze eigenlijk een derde kind wil en helemaal wil stoppen. De loopbaan van Mark zit even ‘in de wacht’, er is zelfs sprake van reorganisatie, hij vindt dat ze het geld niet kunnen missen. Anderzijds begint hij steeds meer last te krijgen van de stress en de machocultuur. Hij ziet zijn kinderen weinig, en is ook realistisch genoeg om te zien dat hij zelf nooit de sprong zal maken naar de hogere echelons van de bank, die gereserveerd zijn voor de direct van de universiteit gerekruteerde ‘high potentials’.

Mark en Monica staan model voor de brede middengroepen, waarin partners vrijwel gelijk opgeleid zijn en ook allebei vaak carrièregericht werken. In dit geval lijkt de loopbaanontwikkeling van Monica zelfs meer perspectief te bieden op een latere hogere managementfunctie dan die van Mark, zij is door haar werkgever bij de ‘high potentials’ gezet. Het is echter duidelijk dat dat niet meer zal gebeuren, terwijl Mark waarschijnlijk ook niet meer zal gaan ‘vaderen’. Over vijf jaar zal deze situatie nog veel vaster liggen met hogere lasten voor de kinderen en geen enkele mogelijkheid voor Monica om nog ooit in de buurt van een hoger salarisniveau te komen, zodat Mark 100 procent kostwinner moet blijven.

Zaken die hier mogelijk in een eerder stadium hadden kunnen bijdragen aan meer keuzevrijheid zijn:

- eerdere en betere afspraken over de rolverdeling tijdens ouderschap;

- gelijke verdeling van ouderschapsverlof in de eerste gezinsfase, zodat er rekening gehouden kan worden met beide carrières;

- mogelijkheid voor combinatie van scholing en ouderschapsverlof.

Uiteraard zijn ook tal van andere zaken van belang, zoals flexibele werktijden, de beschikbaarheid van opvang, etc. Maar die zijn in de praktijk secundair aan het kerngegeven dat Mark en Monica er alleen in zullen slagen om allebei een loopbaan op te bouwen als ze ook allebei bewust voldoende ruimte voor ouderschap daarin plannen. Er is geen enkele reden waarom een tijdelijke zij- of tussenstap schadelijk zou zijn in een loopbaan, zeker niet in loopbanen op het niveau van midden- en hogere kaderfuncties.

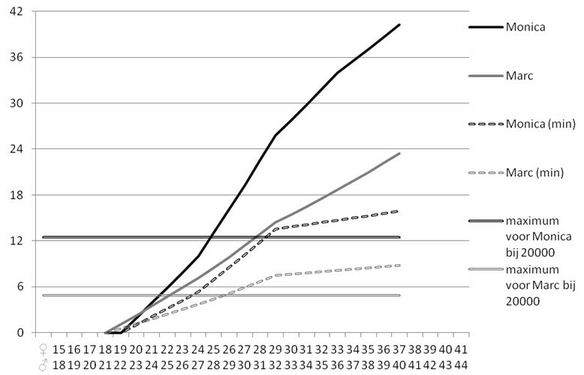

Op basis van de voorwaarden voor levensloop en vitaliteitssparen zijn modelberekeningen gemaakt. Er zijn twee varianten opgenomen:

- een ‘lage’ spaarvariant waarin 6 procent gespaard wordt tot aan de geboorte van het eerste kind, daarna niet meer;

- een ‘hoge’ spaarvariant waarin het maximum van 12 procent gespaard wordt tot aan de geboorte van het eerste kind, daarna 6 procent.

In de grafiek is op de Y-as weergegeven hoeveel maanden verlof kan worden opgenomen. Het aantal maanden dat verlof kan worden opgenomen is berekend op basis van het inkomen dat wordt verdiend op het moment dat de casus stopt. Marc verdient dan anderhalf keer modaal. Monica (bij fulltime dienstbetrekking) net iets meer dan modaal. De ‘knik’ in de grafiek geeft de geboorte van het eerste kind weer. Tevens is de figuur het maximum van het vitaliteitssparen opgenomen. Hieruit blijkt dat zeker na een aantal jaren fors minder verlof voor goede doelen kan worden opgebouwd bij het vitaliteitssparen.

De levensloopsaldo’s van Mark en Monica bieden op elk gewenst moment ruimte voor alternatieven. Zelfs in de minimumvariant hebben zij bij het moment van gezinsvorming elk al ongeveer voldoende om driekwart jaar verlof financieel te compenseren.

Wanneer voor Marc en Monica het vitaliteitssparen zou gelden, zouden ze veel minder vermogen kunnen opbouwen en dus minder maanden verlof nemen. Laten we dit illustreren op basis van Marc, die full time blijft werken. Voor Marc betekent het dat hij bij de geboorte van zijn kind vijf maanden verlof kan nemen in plaats van acht in de minimumvariant en vijftien in de maximumvariant.

Referenties

Wetenschappelijk Instituut voor het CDA (2010). Vertrouwen in ouders: een christendemocratische visie op gezins- en familiebeleid. Wetenschappelijk Instituut voor het CDA: Den Haag

Te citeren als

Evert Jan van Asselt, Raymond Gradus, “Kabinet zet vitaliteitsregeling in voor oneigenlijk doel”,

Me Judice,

10 oktober 2011.

Copyright

De titel en eerste zinnen van dit artikel mogen zonder toestemming worden overgenomen met de bronvermelding Me Judice en, indien online, een link naar het artikel. Volledige overname is slechts beperkt toegestaan. Voor meer informatie, zie onze copyright richtlijnen.

Afbeelding