Leegstand

Recent worden grote zorgen geuit over de hoge en toenemende leegstand van kantoren. Afgelopen juni hebben het Rijk, decentrale overheden en een breed spectrum kantoormarktdeelnemers in een convenant maatregelen afgesproken om de leegstand actief te bestrijden.

De huidige hoge leegstand is vanuit historisch perspectief echter niet uniek. Wat de situatie wel zorgwekkend maakt is een combinatie van de verwachte daling van de werkgelegenheid en een mogelijke daling van het kantoorgebruik per werkende. Dit leidt in de komende dertig jaar met grote kans tot een structureel dalende behoefte aan kantoren en creëert het gevaar van een structurele groei van de leegstand. In dit licht is goede kennis over de werking van de kantorenmarkt en de effecten van het kantorenmarktbeleid van cruciaal belang. Ex ante en ex post evaluatie van de maatregelen uit het convenant kan deze kennis helpen vergaren.

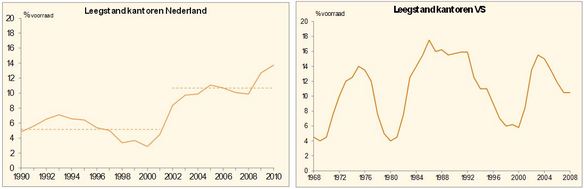

Zoals figuur 1 linker paneel laat zien, is het percentage kantoren in Nederland dat te huur of te koop wordt aangeboden, gestegen van gemiddeld 5% van de voorraad in de periode 1990-2001 naar gemiddeld 11% in de periode 2002-2010. In 2010 lag de leegstand op 14%; sindsdien is deze volgens verschillende berichten nog verder gegroeid.

Figuur 1. Fluctuaties in leegstand en hoge pieken zijn niet ongewoon

Bron: voor Nederland de database van R.L. Bak; voor de VS Wheaton and Torto (1988) en de NCREIF-database.

Bron: voor Nederland de database van R.L. Bak; voor de VS Wheaton and Torto (1988) en de NCREIF-database.

In historisch en internationaal perspectief zijn de huidige leegstandcijfers wel hoog, maar niet buitengewoon hoog te noemen. Zoals figuur 1 rechter paneel laat zien hebben de Verenigde Staten in de afgelopen 50 jaar meerdere periodes gekend waarin leegstand boven het Nederlandse 2002-2010-gemiddelde van 11% en ook boven de 2010-leegstand van 14% lag. Ook in andere landen kwamen periodes met leegstand van boven de 14% in de afgelopen decennia vaker voor, zie bijvoorbeeld Hendershott et al. (1999) voor Engeland, De Francesco (2008) voor Australia.

De fluctuaties in leegstand zijn kenmerkend voor de kantorenmarktcycli waarin overaanbod en tekort aan kantoorruimte elkaar afwisselen (de zogenaamde varkenscyclus). Romijn (2000) meldt op basis van eigen onderzoek dat ook Nederland in de eerste helft van de jaren tachtig van de vorige eeuw een periode van met de huidige cijfers vergelijkbare hoge kantorenleegstand heeft meegemaakt, waar het getuige figuur 1 begin jaren negentig weer uit was gekomen. Vanuit historisch perspectief bezien, hoeft de huidige hoge leegstand op zich dus niet noodzakelijk tot al te grote zorgen te leiden.

Grote kans op daling in kantorenbehoefte

Hoe aannemelijk is het dat de huidige leegstand in overeenstemming met de varkenscyclus binnen vijf tot tien jaar vanzelf teruggaat naar het gemiddelde niveau van voor 2002 (hiervoor moet op de kantorenvoorraad van ca 49 mln m2, ruim 4 mln m2 overaanbod weggewerkt worden)? (voetnoot 1) Dit hangt in belangrijke mate af van de ontwikkeling van de vraag naar kantoren. Als de vraag door blijft groeien, dan is een tijdelijke daling van nieuwbouwproductie vaak al voldoende om aanbodoverschotten weg te werken. Als de vraag echter daalt, dan moet de voorraad structureel krimpen om leegstand te bestrijden. Dit vereist veel van het zelfreinigende vermogen van de markt en zal naar verwachting vanzelf maar moeilijk tot stand komen.

Recent onderzoek door het Centraal Planbureau (Ossokina, 2012) suggereert dat de vraag naar kantoren in de komende drie decennia met een grote kans gaat dalen. Dit door een combinatie van de volgende twee trends:

(i) Dalende werkgelegenheid, als gevolg van vergrijzing.

(ii) Dalend kantoorgebruik per werkende.

De eerste trend werd al enige tijd geleden onderkend (zie Huizinga en Smid, 2004), maar hoeft op zichzelf nog niet te leiden tot een daling van de vraag naar kantoren (Arts et al., 2005).

De tweede trend heeft zich pas in de recente jaren geopenbaard en vloeit voort uit de technologische en sociaaleconomische ontwikkelingen (zoals telewerken, groei van het aandeel niet-op-kantoor werkende zzp’ers e.d) waardoor er gemiddeld steeds minder kantoorruimte per werkende nodig is. Deze trend komt naar voren zowel uit de analyse van de bedrijvendata, als uit de macrocijfers over de ontwikkeling van werkgelegenheid en kantorenbehoefte (zie Ossokina, 2012). Ter illustratie: bij grotere bedrijven en organisaties is de vloeroppervlakte per werkplek tussen 2003 en 2011 met ruim 10% gedaald van 22,6 m2 naar 19,5 m2 (NFC, 2012).

Kantoormarktdeskundigen die in het kader van het CPB-onderzoek zijn geraadpleegd, onderkennen deze trend en verwachten dat deze in de komende jaren doorzet. Immers, veel bedrijven zitten vanwege de lange huurcontracten nog in een te ruim jasje en telewerken heeft zijn hoogtepunt nog niet bereikt. Tevens is van sommige kantoorgebruikers al bekend dat ze de komende jaren in kantoorruimte per medewerker gaan snijden. Volgens Pullen et al. (2009) gaat de grote kantoorgebruiker Rijksoverheid bijvoorbeeld de gemiddelde vloeroppervlakte per medewerker met ca. 25% terugbrengen.

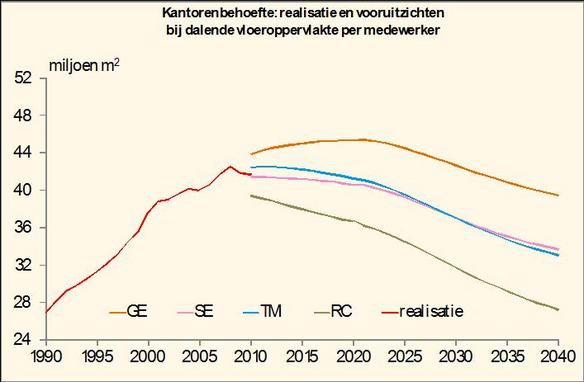

Figuur 2 hieronder laat de implicaties zien van een dalende vloeroppervlakte per kantoormedewerker voor de behoefte aan kantoren in de komende 30 jaar. De berekening is gebaseerd op het kantorenmarktmodel van het CPB (Arts et al., 2005), waarbij de huidige vloeroppervlakte per werkplek bij grotere bedrijven en organisaties ad. 19,5 m2 geëxtrapoleerd is naar de gehele economie in 2040. De berekening is gemaakt voor de vier WLO-scenario’s GE, SE, TM, RC. Het figuur geeft een trendbreuk weer. Nadat de behoefte aan kantoren gedurende ongeveer twintig jaar groeide, stevent de markt in de vooruitzichten op een krimp af. In het hoogste scenario GE ligt de kantorenbehoefte in 2040 op het niveau van 2003; in het laagste scenario RC valt deze in 2040 terug naar het niveau van 1990.

Figuur 2. Bij dalend vloeroppervlakte per kantoormedewerker neemt de kantorenbehoefte af

Hoge leegstand mogelijk een structureel probleem

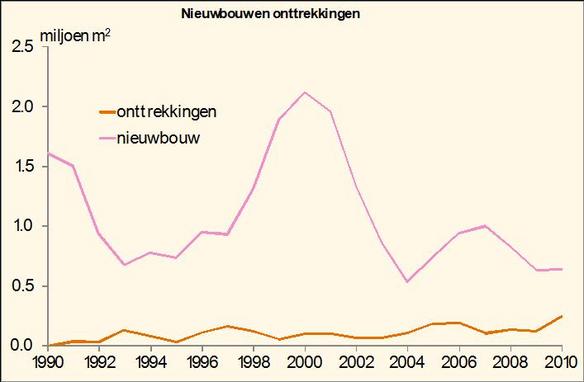

Bij dalende kantorenvraag moet de voorraad krimpen wil men leegstand niet verder laten oplopen. Een krimpende voorraad betekent dat nieuwbouw lager is dan onttrekkingen (sloop van kantoorpanden en transformatie naar andere functies). Figuur 3 laat zien dat dit sinds 1990 nog nooit is voorgekomen. Dit was ook niet nodig omdat de vraag naar kantoorruimte, afgezien van conjuncturele dips, gestaag steeg.

Daarnaast zijn de huidige onttrekkingen veel te laag om de dalende vraag naar kantoren te compenseren, zelfs bij een nieuwbouwstop. Om de voorraad mee te laten dalen met de dalende behoefte aan kantoren in de vooruitzichten, moet de kantorenvoorraad jaarlijks tussen de 0,1 mln m2 (in het GE scenario) en 0,5 mln m2 (in het RC scenario) dalen. De gemiddelde onttrekkingen in de afgelopen 10 jaar waren echter slechts ca 0,1 mln m2 per jaar.

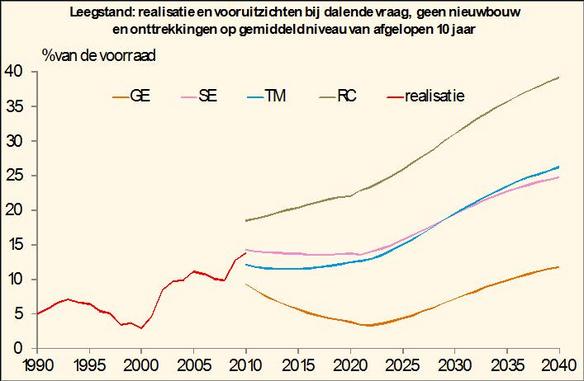

Figuur 4 laat dan ook zien dat gegeven onveranderde onttrekkingen, dalende kantorenvraag zelfs bij geen nieuwbouw tot een structurele toename van leegstand leidt. Deze toename vindt met name plaats na 2020, en resulteert in 2040 in leegstandniveaus van tussen ca. 10% en ca. 40% van de voorraad.

Figuur 3. In de afgelopen 20 jaar was nieuwbouw vele malen hoger dan onttrekkingen

Bron: Database van R.L. Bak.

Bron: Database van R.L. Bak.

Figuur 4. Bij dalende vraag is er een gevaar van structurele groei leegstand

Kantoormarktdeskundigen zijn het er grotendeels over eens dat de toename van onttrekkingen die nodig is om de huidige leegstand weg te werken, niet vanzelf op korte termijn gaat gebeuren. Afgelopen juni heeft een breed spectrum kantoormarktdeelnemers samen met het Rijk en de decentrale overheden in een convenant afgesproken om leegstand actief te bestrijden. Eén van de maatregelen uit het convenant is het sloopfonds waaruit sloop en/of transformatie van een deel van de voorraad kan worden bekostigd.

Het convenant is er (ondermeer) op gericht om de leegstand binnen de komende vijf jaar terug te dringen. Het halen van deze doelstelling zal de kantorenmarkt in 2020 een relatief gunstige uitgangspositie bezorgen, maar heeft niet direct invloed op de mogelijke structurele leegstandgroei in de periode daarna.

Echter, het convenant kan ook op de lange termijn een zeer belangrijke toegevoegde waarde creëren. De recente technologische ontwikkelingen maken een dalende vraag naar kantoren in de komende decennia aannemelijk. In deze situatie moet de kantorenvoorraad langdurig krimpen om leegstand niet verder op te laten lopen. Daar een dergelijke situatie in Nederland sinds decennia niet is voorgekomen, bestaat er een grote onzekerheid over de werking van de kantorenmarkt bij dalende vraag en de effectiviteit van eventuele beleidsmaatregelen.

Het convenant voorziet een grote rol voor lokale en regionale partijen in het vormgeven van beleid. Het is dus goed denkbaar dat verschillende maatregelen zullen worden toegepast op delen van de markt. Evaluatie en vergelijking van deze maatregelen op effectiviteit en efficiency wordt hiermee mogelijk en wenselijk, en kan de ontbrekende inzichten opleveren over de werking van de kantorenmarkt. Deze evaluatie dient wel al bij het ontwikkelen van de maatregelen te worden voorbereid, zodat alle benodigde informatie tijdig en volledig kan worden verzameld.

Noot

.

[1] De voorraad kantoren en het ruimtegebruik per medewerker zijn in deze tekst in m

2 vvo (verhuurbare vloeroppervlakte). De voorraad- en leegstandcijfers zijn afkomstig van de database van R.L. Bak.

Referenties

Arts, P.H.A.M., J. Ebregt, C.J.J. Eijgenraam en M.J. Stoffers, 2005, De vraag naar ruimte voor economische activiteit tot 2040: Bedrijfslocatiemonitor, CPB bijzondere publicatie 59, Centraal Planbureau, Den Haag.

Francesco, A.J. de, 2008, Time-Series Characteristics and Long-Run Equilibrium for Major Australian Office Markets, Real Estate Economics 36(2): 371-402.

Hendershott, P.H., C.M. Lizieri en G.A. Matysiak, 1999, Real Estate Economics 27(2):365-387.

Huizinga, F.H. en B. Smid, 2004, Vier vergezichten op Nederland: productie, arbeid en sectorstructuur in vier scenario’s tot 2040, CPB Bijzondere Publicatie 55.

NFC, 2012, NFC Jaarbericht Kantoren 2011, Netherlands Facility Costs Index Cooperatie v.o.

Ossokina, I.V. , 2012, Kantorenmarkt in historisch en toekomstig perspectief, CPB Notitie d.d. 29 juni 2012, Centraal Planbureau, Den Haag.

Pullen, W., Gosselink, A., Cox, H. en Y. Ikiz-Koppejan, 2010, Onderzoeksrapportage

Kaderstelling Rijkswerkplek Corporate Standard Rijkswerkplek 2010, Center for people and buildings, Delft.

Romijn, G., 2000, Economic dynamics in Dutch construction, PhD thesis, Tinbergen Institute en Erasmus University Rotterdam.

Wheaton, W.C. en R.G. Torto, 1988, Vacancy Rates and the Future of Office Rents, AREUEA Journal 16(4): 430-436.