Tweesprong

Europa staat door de financiële crisis op een tweesprong. Aan de ene kant kan Europa tot meer politieke integratie komen om zo de Europese economische integratie te ondersteunen. Aan de andere kant bestaat het risico dat de Europese markten uit elkaar zullen vallen door een gebrek aan Europese coördinatie met als gevolg een dalende levensstandaard en stijgende internationale politieke spanningen. Het is niet de eerste keer dat een crisis Europa tot hechtere politieke samenwerking dwingt. We beschrijven eerst de belangrijkste uitdagingen waarvoor Europa staat als gevolg van de financiële crisis. Vervolgens presenteren we een beleidsprogramma voor gecoördineerde actie binnen Europa.

De kredietcrisis heeft het hart van het bankwezen geraakt en…

De kredietcrisis heeft het financiële stelsel in het hart geraakt: verliezen van zo’n 1 tot 2 biljoen dollar op de Amerikaanse US subprime-markt hebben de reserves van de banken uitgehold. Afhankelijk van de gehanteerde reserveratio (reserves als percentage van uitstaande leningen) is de maximum leencapaciteit met een veelvoud van deze verliezen gekrompen. Daar komt nog eens bij de banken gedwongen worden hogere reserveratio’s te hanteren vanwege de toenemende risicoaversie op de kapitaalmarkt en de dreiging van een zware recessie. Alles bij elkaar heeft de crisis de huidige leencapaciteit met minstens 20 biljoen dollar doen afnemen.

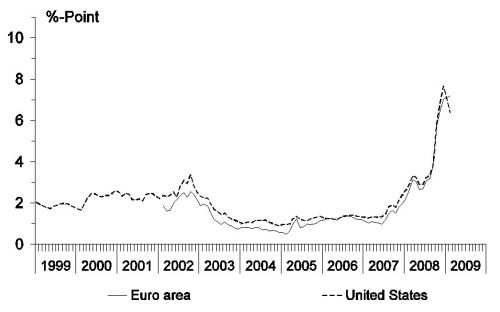

Figuur 1a: Rentetarieven kapitaalmarkt (a), januari 1999 - maart 2009, verschil

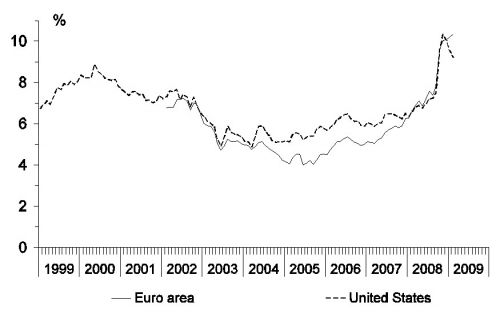

Figuur 1b: Rentetarieven kapitaalmarkt (a), januari 1999 - maart 2009, nominaal

(a) Verschil in rentetarieven tussen 7-10 jaar bedrijfsobligaties (met BBB-rating) en 10-jaar staatsobligaties.

….een hart reanimeren is moeilijk

Ondanks de hoge rente op bankleningen en dus een aantrekkelijk rendement op het bankvermogen (zie figuur 1), is herkapitalisatie van het bankwezen moeilijk gebleken – en wel om twee redenen. De eerste reden betreft zogenaamde ‘averechtse selectie’: als een bank nieuw vermogen zoekt, vatten investeerders dit op als een signaal dat de activa van de bank van slechte kwaliteit zijn. Dit mechanisme werkt ook tussen landen: elk afzonderlijk land wil het signaal afgeven dat zijn banken gezond zijn.

Een tweede, belangrijkere reden betreft een ‘uitvreters’-probleem bij het saneren van schulden en giftige vermogensbestandelen. Er kan namelijk alleen met succes worden begonnen met herkapitalisatie als iemand bereid is om de recente verliezen op zich te nemen. Depositohouders, obligatiehouders en de overheid hebben er gezamenlijk belang bij om de schuldlasten weg te werken, maar ze geven er de voorkeur aan om deze last af te schuiven op een andere partij. Zweden heeft met succes zijn kredietcrisis in 1991 bedwongen, omdat het snel een oplossing wist te vinden voor het probleem van lastenverdeling. Japan, daarentegen, liet in de jaren 90 de schuldenlast in het financiële stelsel te lang ongemoeid.

Herstel is vooral in Europa moeilijk

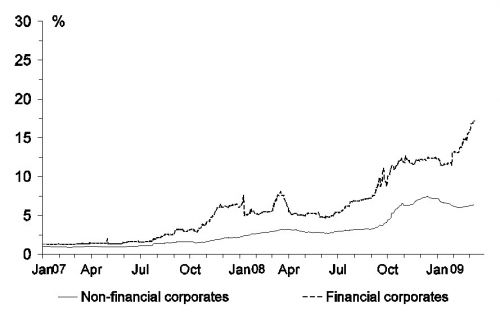

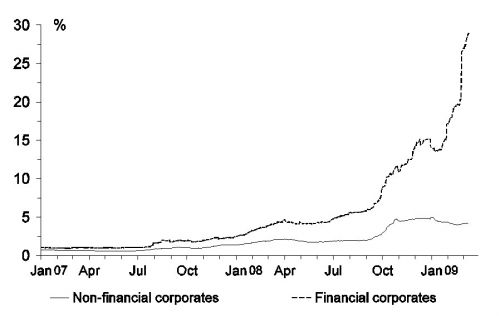

In het geval van een grensoverschrijdende bank is lastenverdeling zo mogelijk nog complexer, omdat er meer dan één overheid bij betrokken is. In de Verenigde Staten wordt het opschonen van het financiële stelsel bemoeilijkt door de ideologische afkeer van de Amerikanen tegen overheidsinterventie op financiële markten. In Europa speelt dat landen maar moeilijk tot een overeenkomst over lastenverdeling kunnen komen. Dit verklaart waarom risicopremies voor financiële instellingen in Europa hoger liggen dan die in de Verenigde Staten (zie figuur 2).

Bovendien eisen belastingbetalers – uiteindelijk zijn zij het die de banken van nieuw kapitaal voorzien – dat de resulterende extra leencapaciteit vooral ten goede komt aan hun eigen land. Dit leidt tot versplintering van de Europese markten en heeft nadelige gevolgen voor de economische activiteit in landen zonder grote binnenlandse banken.

Figuur 2a: Verschil in rentetarieven, alle looptijden, januari 2007- 12 maart 2009, Verenigde Staten

Figuur 2b: Verschil in rentetarieven, alle looptijden, januari 2007- 12 maart 2009, Eurozone

(a) Verschil in rentetarieven tussen bedrijfsobligaties (met BBB-rating) en staatsobligaties (met AAA-rating), alle looptijden.

Aan de hogere vraag naar risicodragende capaciteit…

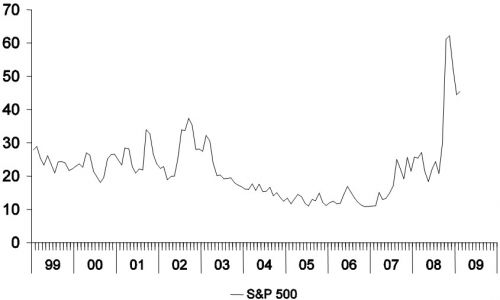

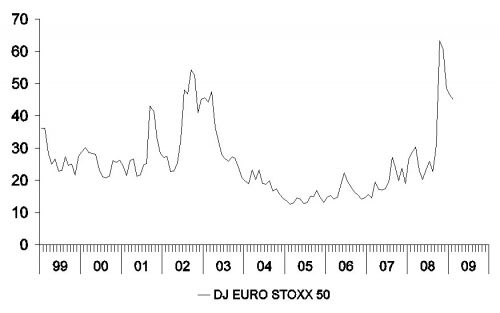

Doordat de kredietcrisis heeft geleid tot hogere kosten en verminderde beschikbaarheid van krediet, wenden niet-financiële ondernemingen zich tot de aandelenmarkt en de markt voor bedrijfsobligaties om kapitaal aan te trekken. Aan de aanbodkant aarzelen investeerders echter om aandelen en bedrijfsobligaties te kopen, omdat er een aanzienlijk investeringsrisico aan verbonden is (zie de schommelingen in de aandelenkoersen in figuur 3). Er is op dit moment veel onzekerheid over de toekomst van de wereldeconomie en de Europese economie in het bijzonder: zal de wereld en Europa in het bijzonder op economisch gebied verder versplinteren of juist politiek beter geïntegreerd raken?

Figuur 3a: Schommelingen(a,b), 1999-2009, Verenigde Staten

Figuur 3b: Schommelingen(a,b), 1999-2009, Eurozone

(a) Schommelingen: voor de Verenigde Staten S&P 500, voor Europa MSCI EURO STOXX 50.

(b) De schommelingen weerspiegelen de verwachte standaarddeviatie van procentuele wijzigingen in aandelenkoersen over een periode van maximaal drie maanden, zoals deze tot uitdrukking komt in de koersen van opties op aandelenindices.

…wordt momenteel niet voldaan door banken en financiële markten

In deze onzekere tijden geven investeerders er de voorkeur aan om hun geld toe te vertrouwen aan banken, omdat bankdeposito’s gedekt worden door het depositogarantiestelsel. Nog belangrijker is dat investeerders zich realiseren dat overheden, na de desastreuze ervaring met Lehman Brothers, niet zullen toestaan dat banken failliet gaan. Ondanks de toestroom van deposito’s blijft de kredietcapaciteit van banken beperkt omdat de reserves van de banken nog onvoldoende zijn aangevuld. Zolang banken niet over genoeg risicodragend vermogen beschikken, blijft een mismatch bestaan tussen een grote vraag naar aandelenvermogen en bedrijfsobligaties enerzijds en een ruim aanbod aan bankdeposito’s anderzijds.

Overheid moet daarom vraaguitval corrigeren

Daarom moeten nationale overheden te hulp schieten. Als overheden het aanbod van spaargeld (in de vorm van bankdeposito’s) niet benutten om overheidsschuld uit te zetten, zal bovenvermelde mismatch op de kapitaalmarkt de totale vraag doen afnemen. Overheden zouden het verworven kapitaal kunnen gebruiken om hun uitgaven te financieren of om bedrijfsobligaties te kopen en op die manier particuliere investeringen te stimuleren. In het laatste geval nemen belastingbetalers feitelijk de rol van het risicodragende bankvermogen op zich bij het opvangen van risico’s.

Europa is echter een gefragmenteerde unie

Deze optie roept echter belangrijke vraagstukken op binnen de context van de EU. Hoe dienen overheden bijvoorbeeld bedrijfsobligaties te selecteren zonder daarbij een voorkeur aan de dag te leggen voor ondernemingen uit eigen land? Een vergelijkbaar probleem doet zich voor binnen de context van de ECB, die kwantitatieve lastenverlichting wil bewerkstelligen door middel van de aankoop van staats- en bedrijfsobligaties. Bovendien bevinden enkele Europese landen zich in een slechte positie om extra schuld uit te zetten omdat financiële markten hun solvabiliteit in twijfel trekken. Relatief kleine landen zijn namelijk aansprakelijk voor het aanvullen van bankreserves die erg groot zijn in verhouding tot hun economie. De versplintering van de budgettaire autoriteiten in Europa compliceert derhalve het stimuleren van de Europese economie.

Beperking rechten aandeelhouders niet productief

Een andere belangrijke kwestie bij de vraag naar risicodragend kapitaal betreft de positie van aandeelhouders. Vaak wordt de onevenredig grote macht van aandeelhouders gezien als een van de oorzaken van de crisis. Het onverantwoorde gedrag van aandeelhouders van banken werd voor een deel gevoed door gebrekkige regelgeving in het toezicht op het bankwezen: banken mochten buitensporige risico’s nemen, terwijl ze eigenlijk te weinig risicodragend vermogen bezaten. Maar een beperking van de rechten van de aandeelhouders van alle bedrijven zou contraproductief zijn. Een dergelijke beperking zou immers het aanbod van aandelenvermogen beperken juist nu de samenleving dringend behoefte heeft aan meer risicodragend kapitaal.

Hoe kan Europa de crisis bestrijden?

De bovenstaande analyse brengt ons tot de volgende suggesties voor maatregelen waarmee Europa de crisis in het financiële stelsel kan aanpakken:

- Breng regels voor toezicht op de financiële sectoren in Europa met elkaar in overeenstemming om te voorkomen dat beleidsconcurrentie de solvabiliteit van de financiële sector uitholt.

- Pas het faillissementsrecht voor banken aan. Als de reserves van banken onder een minimumgrens komen, dienen hun kapitaalverschaffers hen van nieuw kapitaal te voorzien op straffe van onteigening door de overheid.

- Stel gemeenschappelijke Europese regels in voor het verdelen van de schuldenlast tussen de verschillende overheden als een faillissement van een bank dreigt.

- Bied een Europese garantie aan voor overheden die in financiële nood verkeren en geef de ECB de mogelijkheid staats- en bedrijfsobligaties te kopen.

- Bescherm de rechten van aandeelhouders en bied duidelijkheid over hun plichten.

- Leg gecoördineerde sancties op aan lidstaten die staatshulp gebruiken om binnenlandse bedrijfstakken te beschermen of die zich schuldig maken aan andere vormen van protectionisme.

- Maak mondiale samenwerking tussen de Verenigde Staten, China en Europa mogelijk door een eenstemmig inbreng vanuit Europa.

Te citeren als

Lans Bovenberg, Coen Teulings, “Europa in het oog van de storm”,

Me Judice,

10 april 2009.

Copyright

De titel en eerste zinnen van dit artikel mogen zonder toestemming worden overgenomen met de bronvermelding Me Judice en, indien online, een link naar het artikel. Volledige overname is slechts beperkt toegestaan. Voor meer informatie, zie onze copyright richtlijnen.

Afbeelding

Afbeelding ‘Hurricane Patricia’ van NASA Goddard Space Flight Center (CC BY 2.0).